Seit 2015 gibt es mit dem Opel Bank Tagesgeld & Festgeld Möglichkeiten zur Geldanlage bei der Autobank. Die Anfänge der Opel Bank reichen mehr als 85 Jahren zurück. 1929 sicherte sich General Motors (GM) Firmenanteile an Opel und eröffnete die Opel Finanzierungsgesellschaft. Diese gilt zugleich als Ursprung der heutigen Opel Bank. Unter diesem Namen firmiert die Finanzgesellschaft seit März 2015. Die Bank verfügt über 240 Mitarbeiter und betreut mehr als 200.000 Kunden. Die geschäftlichen Aktivitäten des in Rüsselheim ansässigen Finanzunternehmens sind auf traditionelles sowie konservatives Bankgeschäft ausgerichtet. Zum Angebot der herstellergebundenen Bank gehören Finanzdienstleistungsangebote (Finanzierungen, Leasing, Automobilversicherungen, Händlerfinanzierung) für die Opel Automobile GmbH. Im folgenden Ratgeber haben wir unsere Opel Bank Tagesgeld Erfahrungen mit allen positiven und negativen Aspekten dargestellt. Der Anleger darf und muss selbst entscheiden.

Seit 2015 gibt es mit dem Opel Bank Tagesgeld & Festgeld Möglichkeiten zur Geldanlage bei der Autobank. Die Anfänge der Opel Bank reichen mehr als 85 Jahren zurück. 1929 sicherte sich General Motors (GM) Firmenanteile an Opel und eröffnete die Opel Finanzierungsgesellschaft. Diese gilt zugleich als Ursprung der heutigen Opel Bank. Unter diesem Namen firmiert die Finanzgesellschaft seit März 2015. Die Bank verfügt über 240 Mitarbeiter und betreut mehr als 200.000 Kunden. Die geschäftlichen Aktivitäten des in Rüsselheim ansässigen Finanzunternehmens sind auf traditionelles sowie konservatives Bankgeschäft ausgerichtet. Zum Angebot der herstellergebundenen Bank gehören Finanzdienstleistungsangebote (Finanzierungen, Leasing, Automobilversicherungen, Händlerfinanzierung) für die Opel Automobile GmbH. Im folgenden Ratgeber haben wir unsere Opel Bank Tagesgeld Erfahrungen mit allen positiven und negativen Aspekten dargestellt. Der Anleger darf und muss selbst entscheiden.

- Täglich verfügbare Geldanlage mit variablem Zinssatz (0,15% p.a.)

- Kontoeröffnung für Kinder und Minderjährige möglich

- Deutsche Einlagensicherung bis zu 100.000 Euro pro Kunde

- Kontoführung via eBanking oder Banking Software

Die Leistungen beim Opel Bank Tagesgeld

Bei zahlreichen Geldinstituten gehört zum Girokonto ein gratis Tagesgeldkonto oder Festgeldkonto dazu. Bei der auf Finanzierungslösungen spezialisierten Opel Bank gibt es kein Girokontoangebot, sondern für Tagesgeld- und Festgeldanlagen lediglich zwei Geldanlagekonten. Nach Eröffnung des Opel Bank Kontos erhalten Kunden Zugang zum Tagesgeldkonto via Opel Bank eBanking oder einer Banking-Software. Ein Festgeldkonto kann zusätzlich eröffnet werden. Das von der Opel Bank bereitgestellte Bankkonto verfügt nicht über Leistungen eines normalen Girokontos. Es gibt weder einen Dispokredit noch eine Kreditkarte. Auch sind keine Lastschriften oder Überweisungen an Dritte möglich.

Bei zahlreichen Geldinstituten gehört zum Girokonto ein gratis Tagesgeldkonto oder Festgeldkonto dazu. Bei der auf Finanzierungslösungen spezialisierten Opel Bank gibt es kein Girokontoangebot, sondern für Tagesgeld- und Festgeldanlagen lediglich zwei Geldanlagekonten. Nach Eröffnung des Opel Bank Kontos erhalten Kunden Zugang zum Tagesgeldkonto via Opel Bank eBanking oder einer Banking-Software. Ein Festgeldkonto kann zusätzlich eröffnet werden. Das von der Opel Bank bereitgestellte Bankkonto verfügt nicht über Leistungen eines normalen Girokontos. Es gibt weder einen Dispokredit noch eine Kreditkarte. Auch sind keine Lastschriften oder Überweisungen an Dritte möglich.

In der Regel führen Verbraucher bei einer Bank oder Sparkasse der Wahl ein Girokonto, welches in den meisten Fällen über keine Guthabenverzinsung verfügt. Sind die Tagesgeldzinsen nicht attraktiv genug, findet sich bei der Autobank die passende Alternative.

Die Opel Bank Tagesgeld Zinsen werden monatlich gutgeschrieben und sind nicht abhängig von der Höhe der Einlagesumme. Eine Mindesteinlage ist nicht erforderlich. Die Zinsen gelten ab dem ersten Euro und bis zu einer maximalen Anlagesumme von einer Million Euro.

Die Opel Bank bietet bis zu 0,15% p.a. aufs Tagesgeld

Opel Bank Konto nicht als Girokonto erhältlich

Nachdem die Kontoeröffnung erledigt wurde und eine Euro-Einlage vorhanden ist, wird diese Einlagesumme verzinst. Da das Geld von einem externen Zahlungsanbieter transferiert werden kann, gelten dessen Bedingungen und Konditionen. Auszahlungen erfolgen unter Nutzung des vom Kunden benannten Referenz- bzw. Kundenkontos auf dessen Namen.

Sollen mehr als eine Million Euro angelegt werden, ist die Zinsvergütung nicht mehr garantiert. Der Anleger muss mit der Bank über Anlagemöglichkeiten für die eine Million Euro übersteigenden Beträge verhandeln.

Wie beim Tagesgeld üblich kann der Anleger über sein Geld in beliebiger Höhe und täglich verfügen. Da es sich beim Opel Bank Konto nicht um ein Bankkonto mit Giroleistungen handelt, müssen Kunden auf Karten zum Geldabheben am Bankautomaten verzichten. Es gibt auch keine Service- oder Zahlkarte, die ähnlich einer klassische Girokarte funktioniert.

Das Tagesgeldkonto der Opel Bank verfügt über sämtliche Eigenschaften einer klassischen Tagesgeldanlage mit variablem Zinssatz. Im Vergleich mit Terminanlagen zeichnet sie eine tägliche Verfügbarkeit aus. Auszahlungen erfolgen auf das externe Referenzkonto des Anlegers. Geldabhebungen am Geldautomaten sind nicht vorgesehen und mangels Servicekarte nicht möglich.

Die Konditionen & Gebühren: unsere Opel Bank Tagesgeld Erfahrungen

Die Konditionen und Gebühren sind für einen Anlageerfolg verzinster Geldbeträge von wesentlicher Bedeutung. Bei Tagesgeldanlagen, die in aller Regel eher niedrig verzinst werden, spielen etwaige Kosten natürlich eher eine Hauptrolle. Tagesgelder werden von allen Geldinstituten als kostenlose Anlagemöglichkeit beworben. Bietet eine Bank eine Girokonto an, ist ein Tagesgeldkonto häufig kostenfrei inklusive. Das eigentliche Bankkonto selbst muss nicht unbedingt gebührenfrei sein.

Die Konditionen und Gebühren sind für einen Anlageerfolg verzinster Geldbeträge von wesentlicher Bedeutung. Bei Tagesgeldanlagen, die in aller Regel eher niedrig verzinst werden, spielen etwaige Kosten natürlich eher eine Hauptrolle. Tagesgelder werden von allen Geldinstituten als kostenlose Anlagemöglichkeit beworben. Bietet eine Bank eine Girokonto an, ist ein Tagesgeldkonto häufig kostenfrei inklusive. Das eigentliche Bankkonto selbst muss nicht unbedingt gebührenfrei sein.

Gerade im Zusammenhang mit der Nutzung eines Girokontos können Gebühren für die monatliche Kontoführung oder für die Inanspruchnahme bestimmter Leistungen entstehen. Deutsche Girokontoinhaber zahlen für ihr Konto zwischen 0 und weit über 100 Euro pro Jahr. Dabei gibt es zum echten 0-Euro-Konto eine Kreditkarte und Tagesgeldkonto kostenfrei dazu.

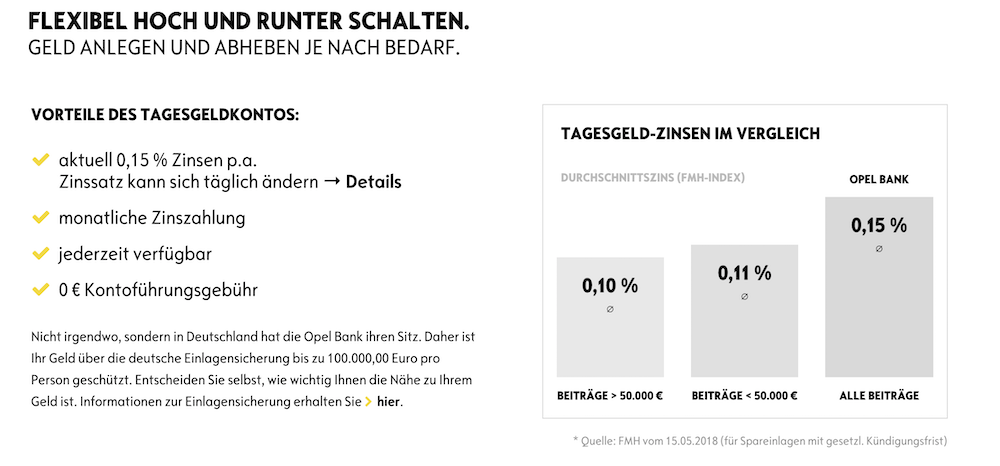

Wie bereits erwähnt, bietet die Opel Bank kein Girokonto für private Kunden an. Anlagekonten wie das Tagesgeldkonto oder das Festgeldkonto sind für Opel Bank Kunden komplett kostenlos. Irgendwelche Gebühren fallen weder für die Eröffnung des Tagegeldkontos noch für die Führung an. Neben den Gebühren sind Zinsen ein wesentlicher Teil der Konditionen. Bei der Opel Bank ist die Zinsvergütung beim Tagesgeld nicht an die Höhe der Einlagen gekoppelt.

Es gibt einen Zinssatz, der für Einlagen bis eine Million Euro Gültigkeit hat. Der Zinssatz ist variabel und kann sich täglich ändern. Unmittelbaren Einfluss auf die Höhe der Zinsen nehmen Entscheidungen der Europäischen Zentralbank. Setzt diese den Zinssatz herunter oder hinauf, wird sich der Opel Bank Zinssatz in unmittelbarer Folge verändern.

Mit der Eröffnung eines Tagesgeldkontos wird derjenige Kunde der Opel Bank. Dadurch erhält er Zugriff auf alle weiteren Angebote der Autobank. Alternativ lässt sich ein Festgeldkonto mit einem Tagesgeldkonto inklusive eröffnen. Der Verbraucher hat die Wahl. Selbstverständlich kann er erst nur das Tagesgeldkonto und später ein Festgeldkonto eröffnen.

Die Führung des Kontos erfolgt über die eBanking Plattform der Bank oder eine externe Banking-Software. Bei der Nutzung der eBanking Plattform entstehen keine Kosten.

Zu den entgeltfrei nutzbaren Leistungen des Tagesgeldkontos der Opel Bank laut Preis- und Leistungsverzeichnis gehören:

- Kontoführung

- Hinzufügen/Löschen von Bevollmächtigten

- Änderung Auszahlungs-/ Referenzkonto mit schriftlicher Bestätigung

- Kontoauszug & Überweisungen (auf das Auszahlungs-/Referenzkonto)

- Kontoauflösung und Rückzahlung auf Auszahlungs-/Referenzkonto

- Nutzung des mobile TAN-Verfahren kostenlos

- Adressänderung & Namensänderung

- Jahressteuerbescheinigung & Freistellungsauftrag

Im Prinzip gibt es keine Dienstleistungen, für die irgendeine Gebühr verlangt wird. Lediglich die Ermittlung einer neuen Kundenadresse über externe Datenquellen hätte Fremdgebühren zur Folge.

opel_bankJetzt zur Opel BankAktuelle Tagesgeldzinsen im Vergleich mit der Opel Bank Tagesgeld Zinsentwicklung

Aufgrund der niedrigen Leitzinsen der Europäischen Zentralbank (EZB), die sich aktuell bei null Prozent Zinsen bewegen, kann die Opel Bank ihren Kunden nicht besonders attraktive Tagesgeldzinsen offerieren. Aktuell ist bei den Top-Anbietern bis zu einem Prozent Tagesgeld möglich. Davon sind die Zinsen der Opel Bank ein erhebliches Stück entfernt.

Aufgrund der niedrigen Leitzinsen der Europäischen Zentralbank (EZB), die sich aktuell bei null Prozent Zinsen bewegen, kann die Opel Bank ihren Kunden nicht besonders attraktive Tagesgeldzinsen offerieren. Aktuell ist bei den Top-Anbietern bis zu einem Prozent Tagesgeld möglich. Davon sind die Zinsen der Opel Bank ein erhebliches Stück entfernt.

Die Opel Bank Tagesgeld Zinsentwicklung lässt sich bis ins Jahr 2015 zurückverfolgen. Die Zinsen betrugen zum Ende des Jahres 2015 etwa 1,00 Prozent für Opel Bank Tagesgeld bis zu einer Million Euro. Ende des Jahres 2016 hatte sich dieser Zinssatz halbiert und lag bei 0,50 Prozent. Das Jahr 2017 brachte für Anleger Zinsen von bis zu 0,35 Prozent. Ende des Jahres reduzierten diese sich auf 0,20 Prozent pro Jahr. Seit Mai 2018 werden Kundenguthaben auf dem Tagesgeldkonto bis zu einer Million Euro mit 0,15 Prozent verzinst. Das sind zugleich die niedrigsten Zinsen seit Einführung von Opel Bank Tagesgeld.

Anleger sollten wissen, dass die Banken für bei der EZB deponiertes Geld keine Zinsen erhalten, sondern Strafzinsen bezahlen müssen. Da die Opel Bank mit der Finanzierungstrecke des Automobilherstellers Opel befasst ist und mit Tagesgeldanlagen Finanzierungen sicherstellt, dürfte sich das für die Bank nicht nachteilig auswirken. Für die meisten Kunden der Opel Bank dürften angesichts des aktuellen Zinssatzes eher die Finanzierungsangebote oder Versicherungen im Fokus stehen.

Die Konditionen aufs Opel Bank Tagesgeld auf einen Blick

Einlagensicherung des Kontos und der Bank

Spätestens die Pleite der Lehmann Brother Bank hat deutschen Anlegern klargemacht, dass die Sicherheit der Kundeneinlagen ein wesentliches Argument für die Wahl einer Bank bzw. Bankprodukts sollte. Das gilt natürlich im Zusammenhang mit der Wahl eines Tagesgeldkontos erst recht. Geldkonten umfassen nicht selten hohe fünfstellige oder sechststellige Beträge. Wer als Anleger ruhig schlafen möchte, schaut sich die Einlagensicherung sowie die Regulierung einer Bank genauer an.

Die deutsche Opel Bank ist ein Finanzinstitut, welches unter die Befugnis und Aufsicht der deutschen Aufsichtsbehörde BaFin fällt. Diese kümmert sich um die Einhaltung der EZB Richtlinien und weiterer nationaler Gesetze.

Die von der EU verabschiedeten Vorgaben zur Regulierung der Finanzinstitute des Europäischen Wirtschaftsraumes sehen vor, dass jede Bank eine Einlagensicherung von bis zu 100.000 Euro je Kunde sicherstellen muss. Die Opel Bank garantiert ihren Kunden die Sicherheit ihrer Einlagegelder bis maximal 100.000 Euro je Kunde. Bei einer Höchstsumme für Tagesgeld von 1 Million Euro sind das gerade einmal 10 Prozent. Sicher geht nur der Kunde, der nicht mehr als 100.000 Euro anlegt.

Die Einlagensicherung bei der Opel Bank spiegelt den europäischen Standard wider. Die Höhe der Einlagensicherung von 100.000 Euro pro Kunde ist nicht sehr üppig. Renommierte deutsche Banken sind Mitglied einer freiwilligen Einlagensicherung und sichern Einlagen von 1 Million Euro mehr je Kunde ab.

Das Opel Bank Tagesgeld in der detaillierten Zusammenfassung

- Zinssatz: Der beim Tagesgeld angewendete Zinssatz ist variabel. Aktuell betragen Opel Bank Tagesgeld Zinsen für Neu- und Bestandskunden 0,15 Prozent pro Jahr (Stand 10/2024).

- Zinsstaffel: Der Zinssatz gilt vom ersten Euro bis maximal 1 Million Euro Anlagebetrag.

- Zinsgutschrift: Die Gutschrift der Zinserträge erfolgt jeden Monat zum letzten Buchungstag des aktuellen Monats.

- Gebühren: Beim Tagesgeldkonto sind keine Kontoführungsgebühren vorgesehen. Etwaige Gebühren sind im aktuellen Preis- und Leistungsverzeichnis nachzulesen.

- Anlagebetrag: Es gibt keine Mindestanlage zu beachten. Dies ist nicht erforderlich. Der Anlagebetrag aller bei der Opel Bank laufenden Geldanlagen darf 1 Million Euro nicht übersteigen.

- Verfügbarkeit: Tagesgeld ist täglich ohne Kündigungsfrist verfügbar. Hinsichtlich der Höhe der Rückzahlungen herrschen keine Beschränkungen. Geld wird auf das hinterlegte Referenzkonto (Auszahlungskonto) überwiesen.

- Kontoführung: Ein Konto kann nur als Einzelkonto (volljähriger Antragsteller, Kinder) und nicht als Gemeinschaftskonto geführt werden. Eine Kontovollmacht für das Konto kann erteilt werden.

- Sicherheit: Einlagen der Kunden werden über die gesetzliche deutsche Einlagensicherung abgesichert. Diese beträgt maximal 100.000 Euro je Kunde.

- Besteuerung: In Deutschland unterliegen Zinserträge der Kapitalertragssteuer (Abgeltungssteuer) zuzüglich Solidaritätszuschlag (+ gegebenenfalls Kirchensteuer).

Das Opel Bank Tagesgeldkonto eröffnen: So funktioniert es

Die Eröffnung eines Tagesgeldkontos wird in den meisten Fällen schnell und unkompliziert zu erledigen sein. Wer sein Tagesgeldkonto über das Girokonto seiner Hausbank eröffnet, muss nur einige Klick für das Transferieren des Geldbetrages von dem einen in das andere Konto vornehmen. Die Opel Bank Tagesgeldkonto Erfahrungen werden etwas anders ausfallen, da es bei dieser Bank kein Girokontoangebot gibt. Wer bereits aufgrund einer Inanspruchnahme einer Opel Fahrzeugfinanzierung Kunde der Bank ist, findet die IBAN für das Tageskonto im eBanking Bereich. Dank der IBAN kann sofort Geld auf das Tagesgeldkonto überwiesen werden.

Die Eröffnung eines Tagesgeldkontos wird in den meisten Fällen schnell und unkompliziert zu erledigen sein. Wer sein Tagesgeldkonto über das Girokonto seiner Hausbank eröffnet, muss nur einige Klick für das Transferieren des Geldbetrages von dem einen in das andere Konto vornehmen. Die Opel Bank Tagesgeldkonto Erfahrungen werden etwas anders ausfallen, da es bei dieser Bank kein Girokontoangebot gibt. Wer bereits aufgrund einer Inanspruchnahme einer Opel Fahrzeugfinanzierung Kunde der Bank ist, findet die IBAN für das Tageskonto im eBanking Bereich. Dank der IBAN kann sofort Geld auf das Tagesgeldkonto überwiesen werden.

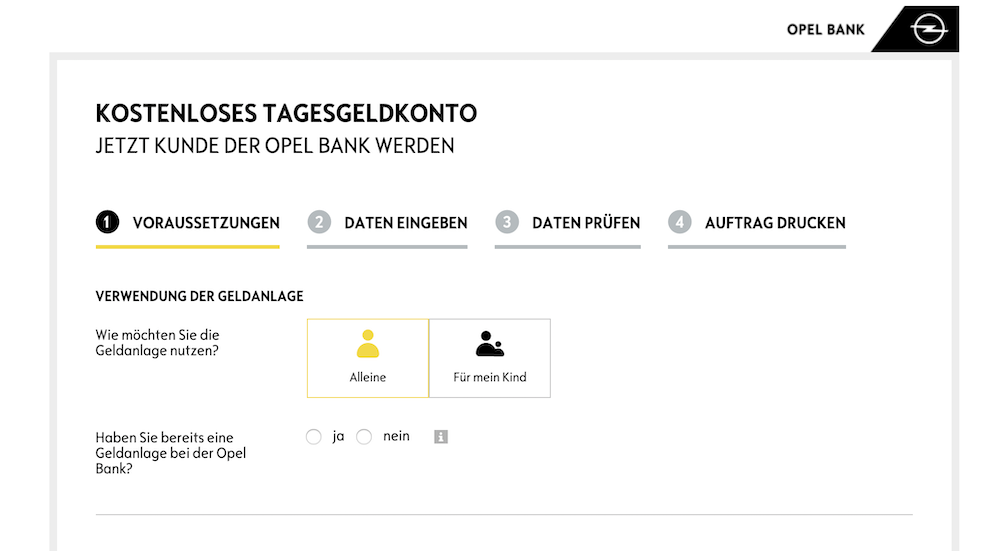

Kontoeröffnung in drei Schritten:

- Daten eingeben

- Antrag ausdrucken, prüfen und unterschreiben

- Postident durchführen

Schritt 1: Im Kontoantrag Daten eingeben

Die Eröffnung des Kontos erfolgt online direkt auf der Webseite. Der Antragsteller muss zunächst wählen, ob das Tagesgeld als Einzel- oder Kinderkonto eröffnet werden soll. Danach muss er dem Vorliegen bestimmter Voraussetzungen für Geldanlage zustimmen. Diese Voraussetzungen gelten für die Geldanlage:

- Dauerhafter Wohnsitz in Deutschland

- Girokonto bei einer deutschen Bank oder Geldinstitut mit Niederlassung in Deutschland

- Mobiltelefon mit deutscher Mobilfunknummer

- Gültige E-Mail-Adresse

- Konto wird ausschließlich privat genutzt

- Der Anlagebetrag gehört zum Privatvermögen

In einem selbsterklärenden Online-Formular müssen einige persönliche Daten sowie weitere Kontaktdaten (Wohnadresse) eingegeben werden. Anzugeben sind die Steueridentifikationsnummer und das Auszahlungskonto für Überweisungen vom Tagesgeldkonto. Die Angabe der aktuellen persönlichen Mobilfunknummer ist grundsätzlich erforderlich, da bei der Opel Bank mit dem mTAN-Verfahren gearbeitet wird. Kunden erhalten zur Freigabe von Transaktionen (Überweisungen, Aufträge) im eBanking TANs (Transaktionsnummern) auf ihr Mobiltelefon per SMS geschickt.

Das Tagesgeldkonto der Opel Bank lässt sich ganz bequem online eröffnen

Schritt 2: Antrag ausdrucken, prüfen und unterschreiben

Eine Zustimmung wird außerdem zu allgemeinen Vertragsbedingungen verlangt. Der Anleger ist mit den AGB einverstanden. Er ist auf eigene Rechnung tätig und stimmt den Datenschutzbestimmungen zu. Nach dem Prüfen der im Antrag getätigten Angaben steht die Datei zum Ausdrucken bereit. Nachdem der Antrag ausgedruckt wurde, kann er unterschrieben werden. Für Neukunden steht laut Gesetz die Legitimation der persönlichen Daten an. Als nächster Schritt ist daher das Formular für das Postident-Verfahren auszudrucken.

Eine Zustimmung wird außerdem zu allgemeinen Vertragsbedingungen verlangt. Der Anleger ist mit den AGB einverstanden. Er ist auf eigene Rechnung tätig und stimmt den Datenschutzbestimmungen zu. Nach dem Prüfen der im Antrag getätigten Angaben steht die Datei zum Ausdrucken bereit. Nachdem der Antrag ausgedruckt wurde, kann er unterschrieben werden. Für Neukunden steht laut Gesetz die Legitimation der persönlichen Daten an. Als nächster Schritt ist daher das Formular für das Postident-Verfahren auszudrucken.

Schritt 3: Legitimierung von Neukunden per Postident-Verfahren

Der Antragsteller begibt sich mit dem unterschriebenen Kontoantrag und dem Postident-Formular in eine Filiale der Deutschen Post. Dort wird ein Mitarbeiter die Legitimation vornehmen. In diesem Zusammenhang ist vom Antragsteller ein gültiges Personaldokument (Personalausweis oder Reisepass) mit Meldebestätigung vorzulegen. Nach Abschluss der Datenüberprüfung wird der Antrag durch den Postmitarbeiter an die Bank geschickt.

Tipp: Für eine zügige Antragstellung halten Verbraucher ihre Mobilfunknummer für das mobile TAN-Verfahren und die Bankverbindung des Referenz-/Auszahlungskontos bereit.

Video-Ident-Verfahren wird nicht angeboten

Unsere Opel Bank Tagesgeld Erfahrungen sind nicht grundsätzlich positiv. Unserer Meinung nach ist das Fehlen des Video-Ident-Verfahrens im heutigen Zeitalter der teilweise kompletten Digitalisierung von Bankprodukten ein echter Negativpunkt. Einige Digitalbanken ermöglichen ihren Kunden den Kontoeröffnungsprozess einfach und komplett von zu Hause aus zu erledigen.

Zusammenfassend sei Folgendes angemerkt. Der eigentliche Kontoeröffnungsprozess für das Opel Bank Tagesgeldkonto lässt sich online bequeme und unkompliziert erledigen. Die notwendigen Formalitäten schließen die Anforderungen des Geldwäschegesetzes mit ein. Die Legitimation der Antragsteller ist leider ausschließlich über das Post-Ident-Verfahren möglich. Die Bank sollte die Digitalisierung vorantreiben sowie die Video-Legitimation ermöglichen. Die komplette Digitalisierung des Anlagevertrages wäre die für alle Beteiligten ideale Lösung.

opel_bankJetzt zur Opel BankFAQ zum Tagesgeldangebot der Opel Bank

Dürfen Geldanlagen verpfändet werden, beispielsweise für eine Baufinanzierung?

Neben der Grundschuld (wichtigste Sicherheit für Immobiliendarlehen) können Kreditnehmer zusätzliche Sicherheiten einbringen. Eine Verpfändung bestehender Geldanlagen ist zulässig. Der jeweilige Betrag kann für einen Gläubiger auf Antrag hin gesperrt werden. Allerdings ist Tagesgeld davon ausgenommen, denn hier lässt sich kein bestimmter Betrag für die Auszahlung sperren. Es ist möglich, aber dann wird das komplette Guthaben gesperrt. Die Alternative wäre ein Abschluss eines gesonderten Festgeldvertrages, der beim Kreditgeber für die Verpfändung angegeben werden kann.

Neben der Grundschuld (wichtigste Sicherheit für Immobiliendarlehen) können Kreditnehmer zusätzliche Sicherheiten einbringen. Eine Verpfändung bestehender Geldanlagen ist zulässig. Der jeweilige Betrag kann für einen Gläubiger auf Antrag hin gesperrt werden. Allerdings ist Tagesgeld davon ausgenommen, denn hier lässt sich kein bestimmter Betrag für die Auszahlung sperren. Es ist möglich, aber dann wird das komplette Guthaben gesperrt. Die Alternative wäre ein Abschluss eines gesonderten Festgeldvertrages, der beim Kreditgeber für die Verpfändung angegeben werden kann.

Was ist das Auszahlungskonto (Referenzkonto)?

Die Rückzahlung von Kontoguthaben inklusive Zinserträge aus Geldanlagen oder nicht wieder angelegter Zinserträge erfolgt auf einem gesonderten Kundenkonto oder Auszahlungskonto (Referenzkonto). Da die Opel Bank selbst keine Girokonten bereitstellt, erfolgen Rückerstattungen in aller Regel auf ein persönliches Girokonto bei einem Geldinstitut der Wahl. Das Auszahlungskonto ist im Zuge der Eröffnung eines Tagesgeldkontos anzugeben. Aus Sicherheitsgründen werden Auszahlungen vom Tagesgeldkonto grundsätzlich auf das hinterlegte Auszahlungskonto erfolgen. Für die Überweisung auf das Auszahlungskonto (Referenzkonto) sind ein bis zwei Bankarbeitstage einzuplanen.

Wie kann ich mein Tagesgeldkonto auflösen?

Sein Tagesgeldkonto kann der Inhaber jederzeit kündigen. Er hat die Wahl zwischen Kündigung per Opel Bank eBanking oder Kündigung per Post. Für die Kündigung per Opel Bank meldet er sich im eBanking an und wählt den Menüpunkt „Nachrichten | Schreiben“. Hier kann er seinen Kündigungswunsch formulieren. Der Versand der Nachricht ist mit einer mTAN zu bestätigen. Bei Kündigung per Post ist das Formular „Auftrag zur Auflösung eines Tagesgeldkontos“ auszufüllen, zu unterschreiben sowie an die Bank zu schicken.

Bei weiteren Fragen hilft der Kundenservice der Opel Bank gerne weiter

Behandelt die Opel Bank Neu- und Bestandskunden beim Tagesgeld unterschiedlich?

Zurzeit werden Neu- und Bestandskunden der Opel Bank gleich behandelt. Es gelten die gleichen Konditionen für das Tagesgeld. Es liegt im Ermessen der Bank, die Opel Bank Tagesgeld Zinsen unterschiedlich für Neu- und Bestandskunden zu gestalten. Bei bestimmten zeitlich begrenzten Aktionen können neue Kunden von Willkommensprämien oder Extrazinsen profitieren. Die Bank wird ihre Kunden im Nachrichtenteil im Bedarfsfall informieren.

Warum ist die Steueridentifikationsnummer anzugeben?

Die Opel Bank ist wie andere Banken in Deutschland per Gesetz verpflichtet, die Steueridentifikationsnummer einzuholen und dem Bundeszentralamt für Steuern mitzuteilen. Diese Verpflichtung erstreckt sich auf sämtliche Kontoinhaber von Geldanlagen und verfügungsberechtigte Personen. Die Steueridentifikationsnummer muss korrekt eingegeben werden. Diese steht im Einkommensteuerbescheid oder auf der Lohnsteuerbescheinigung.

Fazit zum Opel Bank Tagesgeldkonto: Nicht viel zu holen für Anleger

Beim Opel Bank Tagesgeldkonto handelt es sich um ein eher durchschnittliches Angebot. Das gilt in erster Linie für die Konditionen der Tagesgeldanlage. Bei 0,15 Zinsen pro Jahr werden Anleger kaum nennenswert Geld verdienen. Hinzu kommt, dass die Opel Bank keine umfassenden Bankdienstleistungen bereitstellt. So gibt es zum Beispiel kein Girokonto – oder besser wie bei zahlreichen anderen Geldinstituten ein Tagesgeldkonto inklusive zum Girokonto. Für Verbraucher mit einem Girokonto inklusive Tagesgeldkonto ist die Opel Bank aufgrund der mageren Zinsen und des zusätzlichen Aufwands an Kontoeröffnung und Überweisungen sicherlich kaum erste Wahl. Die Einlagensicherung fällt mit 100.000 Euro für die meisten Anleger hoch genug aus. Für vermögendere Verbraucher sind diese Beträge etwas knapp. Zahlreiche Banken sichern ihren Kunden eine Einlagenabsicherung in vervielfachter Form von einer Million Euro und mehr zu. Die Opel Bank ist für Verbraucher ein guter Ansprechpartner, die Bedarf an Finanzierungsleistungen und Leasing haben.

Beim Opel Bank Tagesgeldkonto handelt es sich um ein eher durchschnittliches Angebot. Das gilt in erster Linie für die Konditionen der Tagesgeldanlage. Bei 0,15 Zinsen pro Jahr werden Anleger kaum nennenswert Geld verdienen. Hinzu kommt, dass die Opel Bank keine umfassenden Bankdienstleistungen bereitstellt. So gibt es zum Beispiel kein Girokonto – oder besser wie bei zahlreichen anderen Geldinstituten ein Tagesgeldkonto inklusive zum Girokonto. Für Verbraucher mit einem Girokonto inklusive Tagesgeldkonto ist die Opel Bank aufgrund der mageren Zinsen und des zusätzlichen Aufwands an Kontoeröffnung und Überweisungen sicherlich kaum erste Wahl. Die Einlagensicherung fällt mit 100.000 Euro für die meisten Anleger hoch genug aus. Für vermögendere Verbraucher sind diese Beträge etwas knapp. Zahlreiche Banken sichern ihren Kunden eine Einlagenabsicherung in vervielfachter Form von einer Million Euro und mehr zu. Die Opel Bank ist für Verbraucher ein guter Ansprechpartner, die Bedarf an Finanzierungsleistungen und Leasing haben.

Für die Geldanlage bei der Opel Bank spricht, dass es keine Zinsstaffel gibt. Bei zahlreichen Konkurrenten reduzieren sich Tagesgeldzinsen nach 10.000 Euro oder 50.000 Euro auf 0,10 bzw. 0,11 Prozent pro Jahr erheblich. Wer größere Menge freies Kapital als Tagesgeld parken kann und möchte, könnte mit den 0,15 Prozent Zinsen unter Umständen gut leben.

opel_bankJetzt zur Opel Bank