Standard Chartered bietet Kredite für Privatkunden, Selbstständige und Freiberufler

Die Standard Chartered Bank hat ihren Sitz in Deutschland in Frankfurt am Main und bietet lediglich Kredite an. In ihrem Angebot der Banken in den asiatischen oder afrikanischen Ländern gibt es jedoch noch weitere Produkte zu entdecken. So kann man hier beispielsweise Standard Chartered Bank Kreditkarten beantragen. Das Kreditangebot besteht währenddessen aus zwei Dispokrediten und einem Sofortkredit. Alle drei bieten unterschiedliche Zinsen und Konditionen an. Bei den Dispokrediten gibt es jedoch stets ein kostenloses Konto dazu.

- Sofortkredit mit Zinssatz von 5,45 Prozent

- Kredite auch für Selbstständige geeignet

- Krediterhöhung nur mit Einschränkungen möglich

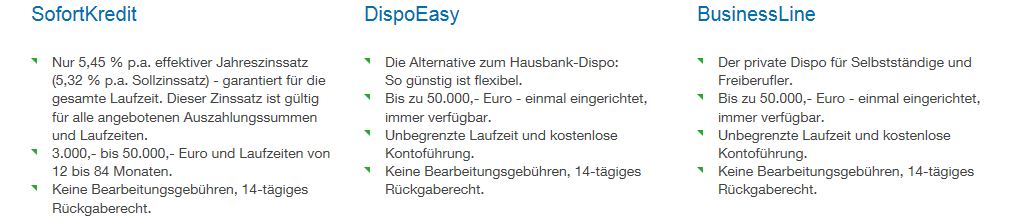

1. Kreditangebot: 3 Kredite stehen zur Auswahl

Angeboten werden von der Standard Chartered Bank drei Kredite. So gibt es zum einen den DispoEasy und zum anderen den Business Line, die beide als Dispokredit genutzt werden können. Während der DispoEasy dabei für private Kunden gedacht ist, kann der Business Line Standard Chartered Kredit auch von Selbstständigen und Freiberuflern in Anspruch genommen werden.

Beide Kredite können einmalig eingerichtet werden und sind danach stets verfügbar. Dadurch ergibt sich eine unbefristete Laufzeit. Insgesamt kann man beim Kredit bis zu 50.000 Euro in Anspruch nehmen. Zudem gibt es bei beiden Krediten ein Konto dazu. Dieses kann in jedem Fall kostenlos geführt werden. Dabei wird auch keine Bearbeitungsgebühr für die Einrichtung des Dispokredits beansprucht.

Der Zinssatz ist bei beiden Standard Chartered Krediten jedoch nicht gleich. Denn dieser variiert von Kredit zu Kredit und kann sich mit der Zeit immer mal wieder erhöhen oder senken, d.h. er ist variabel. Somit fehlt leider eine Zinsgarantie.

Beim DispoEasy werden 10,42 Prozent Zinsen in Rechnung gestellt. Beim Business Line Kredit gibt es hingegen für die ersten drei Monate einen Dispozins von 7,18 Prozent. Anschließend erhöht sich dieser jedoch auf 13,75 Prozent Zinsen. Hinzu kommt, dass beide Kredite für die geduldete Überziehung zuzüglich drei Prozent berechnen.

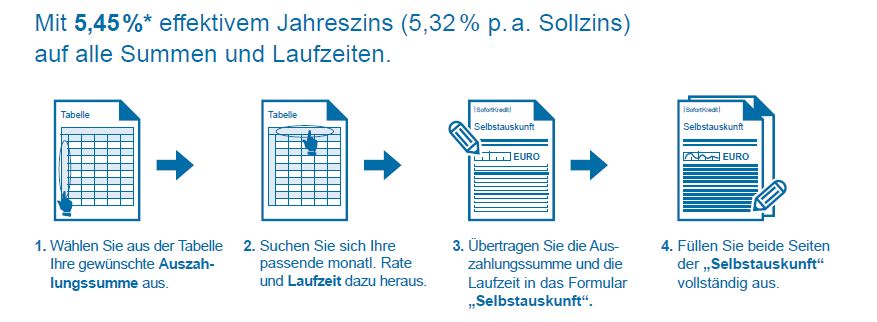

Neben den Dispokrediten bietet die Bank jedoch noch einen Sofortkredit an. Im Gegensatz zu den erst beschriebenen gibt es hierbei sogar eine Zinsgarantie. Somit gilt der Zinssatz während der gesamten Laufzeit. Diese kann übrigens frei gewählt werden, und zwar zwischen zwölf und 84 Monaten. Dabei kann der Betrag zwischen 3.000 Euro und 50.000 Euro ebenso frei ausgewählt werden.

Neben den Dispokrediten bietet die Bank jedoch noch einen Sofortkredit an. Im Gegensatz zu den erst beschriebenen gibt es hierbei sogar eine Zinsgarantie. Somit gilt der Zinssatz während der gesamten Laufzeit. Diese kann übrigens frei gewählt werden, und zwar zwischen zwölf und 84 Monaten. Dabei kann der Betrag zwischen 3.000 Euro und 50.000 Euro ebenso frei ausgewählt werden.

Die Flexibilität des Kredits erkennt man jedoch auch an den kostenlosen, jederzeit möglichen Sondertilgungen. Auch Teilzahlungen sind ohne Gebühren zu jeder Zeit möglich.

Dennoch gibt es einen Nachteil: Denn nicht bei jeder Laufzeit kann auch jeder Kreditbetrag ausgesucht werden. Beispielsweise darf man bei einer Kreditsumme von 3.000 Euro maximal 60 Monate Laufzeit auswählen. Bei einem Betrag von 50.000 Euro, der Höchstbetrag, gibt es hingegen eine Mindestlaufzeit von 36 Monaten. Zwischen einem Kreditbetrag von 30.000 Euro und 45.000 Euro darf man sich währenddessen nur eine Laufzeit zwischen 24 und 84 Monate auswählen. Nur bei Summen von 5.000 Euro bis 25.000 Euro kann die Kreditlaufzeit somit frei gewählt werden. Dafür werden jedoch keine Bearbeitungsgebühren berechnet.

Die Zinsen variieren zudem weder von der Laufzeit noch von dem Kreditbetrag. Sie sind stets gleich, und zwar unabhängig von Bonität oder Kreditwünsche. Dadurch erhält jeder Kunde einen Zinssatz von 5,45 Prozent. Besonders bei den höheren Laufzeiten kann dies vorteilhaft sein.

Überblick der drei Kredite der Standard Chartered Bank

2. Auch für Selbstständige verfügbar?

Wer sich für einen der drei Kredite entschieden hat, sollte sich auch mit den Anforderungen beschäftigen. Denn wer diese nicht erfüllt, braucht den Standard Chartered Kredit gar nicht erst beantragen. Zu den Voraussetzungen zählt auch die Volljährigkeit. Hinzu kommt, dass ein Wohnsitz in Deutschland notwendig ist.

Wer sich für einen der drei Kredite entschieden hat, sollte sich auch mit den Anforderungen beschäftigen. Denn wer diese nicht erfüllt, braucht den Standard Chartered Kredit gar nicht erst beantragen. Zu den Voraussetzungen zählt auch die Volljährigkeit. Hinzu kommt, dass ein Wohnsitz in Deutschland notwendig ist.

Für jene, die sich in einer unselbstständigen Arbeitsstelle befinden, gilt zudem, dass diese nicht gekündigt sein darf und dass man selbst mindestens 1.300 Euro netto pro Monat verdienen muss. Selbstständige müssen hingegen ein Nettoeinkommen von mindestens 2.500 Euro pro Monat aufweisen können. Zusätzlich müssen sie seit mindestens zwei Jahren selbstständig sein.

Standard Chartered Gebuehren

Standard Chartered Kreditkarte

Standard Chartered Leistungen

Standard Chartered Online Banking

3. Kreditantrag online ausfüllen, unterschreiben und abschicken

Sind alle Anforderungen erfüllt, kann schließlich ein Kreditantrag gestellt werden. Bis zum Kredit sind es dabei nur drei Schritte:

- Zunächst muss man den Kreditantrag online, telefonisch oder postalisch ausfüllen. Dabei gibt es aus Bankenseite keine Sofortzusage. Somit wird nicht bestätigt, ob der Kredit gewährt werden kann. Stattdessen dauert dies ein bis zwei Tage.

- Ist die Antwort letztendlich positiv ausgefallen, kann der Antrag ausgedruckt und unterschrieben eingesendet werden. Dies gelingt sowohl per Post als auch per Fax. Dabei sollte man die erforderlichen Standard Chartered Bank Kredit Unterlagen direkt mitschicken. Legitimieren muss man sich zudem per PostIdent-Verfahren.

- Anschließend erfolgt die Auszahlung. Dies dauert meist eineinhalb Wochen.

In wenigen Schritten kann der Standard Chartered Kredit beantragt werden

4. Kreditsumme erhöhen: Nur mit Einschränkungen möglich

Wurde der Kredit bereits beantragt und soll jetzt erhöht werden, gelingt dies ganz einfach durch den Kundenservice. Dieser hilft sehr gut weiter und ist von montags bis freitags von jeweils 9:00 Uhr bis 17:00 Uhr per Telefon erreichbar. Ebenso gut kann man auch eine Mail oder einen Brief schreiben.

Allerdings gibt es beim Standard Chartered Kredit erhöhen einige Einschränkungen, die beachtet werden sollten. Denn wer seinen Kredit bis zu einer Summe von 25.000 Euro beantragt hatte, kann diesen lediglich auf 2.000 Euro oder 3.000 Euro hoch stufen. Wer hingegen 25.000 Euro oder mehr als Kreditbetrag in Anspruch genommen hatte, kann den Kredit nur um 5.000 Euro erhöhen.

5. Fazit: Sofortkredit bei hohen Laufzeiten empfehlenswert

Zusammenfassend können wir sagen, dass die Kredite der Standard Chartered Bank sowohl für Privat- als auch für Geschäftsleute geeignet ist. Dennoch gibt es an beide Gruppen die Anforderung eines Mindesteinkommens, das vorhanden sein muss. Die Konditionen sind des Weiteren teilweise günstig und teilweise eher ungünstig. Beispielsweise gibt es keine hohe Flexibilität. Dafür kann man jedoch bei hohen Laufzeiten von dem festen Zinssatz profitieren. Denn dieser ändert sich weder aufgrund der Laufzeit noch aufgrund der Bonität. Bei den Dispokrediten sind allerdings ziemlich hohe Zinsen verfügbar. Wer den Standard Chartered zudem Kredit erhöhen möchte, kann dies zwar machen, doch leider nur eingeschränkt.

Zusammenfassend können wir sagen, dass die Kredite der Standard Chartered Bank sowohl für Privat- als auch für Geschäftsleute geeignet ist. Dennoch gibt es an beide Gruppen die Anforderung eines Mindesteinkommens, das vorhanden sein muss. Die Konditionen sind des Weiteren teilweise günstig und teilweise eher ungünstig. Beispielsweise gibt es keine hohe Flexibilität. Dafür kann man jedoch bei hohen Laufzeiten von dem festen Zinssatz profitieren. Denn dieser ändert sich weder aufgrund der Laufzeit noch aufgrund der Bonität. Bei den Dispokrediten sind allerdings ziemlich hohe Zinsen verfügbar. Wer den Standard Chartered zudem Kredit erhöhen möchte, kann dies zwar machen, doch leider nur eingeschränkt.

Somit empfiehlt sich der Dispokredit für Privatkunden aufgrund der hohen Zinsen nicht. Der Dispokredit für Selbstständige ist dagegen schon besser. Schließlich ist es für Selbstständige ohnehin schon schwer genug, an einen Kredit zu kommen. Der Sofortkredit ist zudem bei hohen Laufzeiten zu empfehle

standardcharteredbankJetzt direkt einen Kredit bei Standard Chartered beantragen