Das Unternehmen SVEA Ekonomi wurde 1994 in Skandinavien gegründet. In Deutschland ist das Unternehmen seit 2002 aktiv. Bei SVEA Ekonomi handelt es sich um einen Factoring-Anbieter. Diese Art der Finanzierung wird zunehmend beliebter, da die Zahlungsmoral der öffentlichen und privaten Hand zunehmend schlechter wird.

Das Unternehmen SVEA Ekonomi wurde 1994 in Skandinavien gegründet. In Deutschland ist das Unternehmen seit 2002 aktiv. Bei SVEA Ekonomi handelt es sich um einen Factoring-Anbieter. Diese Art der Finanzierung wird zunehmend beliebter, da die Zahlungsmoral der öffentlichen und privaten Hand zunehmend schlechter wird.

Auf diese Art können Unternehmen trotz offener Rechnungen ihren Geschäftsbetrieb normal fortführen.

Welchen Stellenwert der private Factoring-Anbieter SVEA Ekonomi dabei hat, erfahren Sie in folgendem Testbericht!

1. Pro und Contra im SVEA Ekonomi Test

Pro:

- Geringe Kosten

- Keine versteckten Kosten

- Inkludiertes Mahnwesen

- Inkludiertes Debitorenmanagement

- Überweisung innerhalb von 24 Stunden

- Hohe Auszahlungsquote

- Transparentes Angebot

- Deutscher Support

Contra:

- Mindest-Factoring-Umsatz von 50.000 Euro pro Jahr

- Keine Zusatzleistungen

JETZT ZUM ANBIETER: www.svea.com/de

2. SVEA Ekonomi Steckbrief: Wichtige Details auf einen Blick

- 1. Mindest-Factoring-Umsatz: 50.000 Euro pro Jahr

- 2. Max. Zahlungsziele: Keine Angaben

- 3. Auszahlungsquote: 100 Prozent abzüglich Factoring-Gebühren

- 4. Debitorenmanagement: Ja

- 5. Stilles Factoring: Nein

- 6. Inhouse Factoring: Nein

- 7. Einzelfactoring: Ja

- 8. Kostenart: Individuelle Pauschalpreise

- 9. Vertragslaufzeit: 1 Jahr

- 10. Besonderheiten: Kein Sicherungseinbehalt

3. Unsere SVEA Ekonomi Erfahrungen im ausführlichen Testbericht

Produktangebot: Ein Angebot für alle Kunden!

Sucht man nach dem Begriff des Factorings, wird einem schnell klar, dass hier die verschiedensten Begrifflichkeiten unterschieden werden. Hier gibt es Echtes Factoring, wie auch Unechtes Factoring, FOB und Einzelfactoring, Inhouse-Factoring, Fälligkeits-, Miet- oder Auswahl-Factoring. Aktuell gibt es Unterscheidungen nach der Art der Forderungsabtretung, dem Leistungsumfang und die sogenannten Sonderformen. Da Factoring jedoch noch zu den modernen Finanzierungsformen gehört, ist anzunehmen, dass noch weitere Ausformungen kreiert werden.

Sucht man nach dem Begriff des Factorings, wird einem schnell klar, dass hier die verschiedensten Begrifflichkeiten unterschieden werden. Hier gibt es Echtes Factoring, wie auch Unechtes Factoring, FOB und Einzelfactoring, Inhouse-Factoring, Fälligkeits-, Miet- oder Auswahl-Factoring. Aktuell gibt es Unterscheidungen nach der Art der Forderungsabtretung, dem Leistungsumfang und die sogenannten Sonderformen. Da Factoring jedoch noch zu den modernen Finanzierungsformen gehört, ist anzunehmen, dass noch weitere Ausformungen kreiert werden.

Die SVEA Ekonomi Factoring Erfahrung zeigt, dass der Kunde keine Auswahl zwischen verschiedenen Factoring-Formen hat. SVEA Ekonomi bietet lediglich Echtes Factoring an. Dabei werden die Rechnungen tatsächlich aufgekauft und damit auch das Insolvenzrisiko übernommen. Das Mahnwesen ist bei SVEA Ekonomi Bestandteil des Factorings. Damit zählt es auch nicht zum Inhouse-Factoring, bei dem das Debitorenmanagement und das Mahnwesen im Hause des Factoring-Kunden verbleiben. Doch an die Rechnungen sind gewisse Bedingungen gebunden. So muss zum Beispiel eine Einzelrechnung den Betrag von 500 Euro übersteigen.

Die auf der Homepage angegebenen Preise gelten erst ab einem Rechnungsvolumen von 50.000 Euro pro Jahr. Das ist ein Betrag, den mit Sicherheit nicht jedes kleine Unternehmen aufbringen kann. Die genauen Preise werden im nächsten Abschnitt unter „Kostenart & Kalkulation“ näher durchleuchtet. Hier darf man davon ausgehen, dass die SVEA Ekonomi weniger an den Selbstständigen und Freiberuflern interessiert ist, als am gesunden Mittelstand. Das erklärt dann auch den umfassenderen Service mit inkludiertem Mahnwesen.

Der SVEA Ekonomi Factoring Erfahrungsbericht zeigt, dass es hier nur einen allgemeingültigen Factoring-Vertrag gibt. Dabei handelt es sich um Echtes Factoring mit Mahnwesen und Debitorenmanagement. Dieser Vertrag gilt nur für Rechnungen über 500 Euro.

Kostenart & Kalkulation: Transparent und günstig laut SVEA Ekonomi Test!

Die im Folgenden aufgeführten Kosten gelten ab einem Rechnungsvolumen von 50.000 Euro pro Jahr. Sollte der Bedarf an dem SVEA Ekonomi Factoring Service geringer oder deutlich höher ausfallen, werden die Service-Mitarbeiter ein individuelles Angebot ausarbeiten. Für die gegebenen Bedingungen gelten diese Konditionen:

- 10 bis 15 Euro pro Rechnung

- Jahresgebühr von 500 Euro

- Einmalige Startgebühr von 250 Euro

Die SVEA Ekonomi Factoring Erfahrungen zeigen, dass durchschnittlich circa 97,5 Prozent des Rechnungsbetrages sofort ausgezahlt werden. Das lässt darauf schließen, dass außer der Admin-Pauschale von 10 bis 15 Euro pro Rechnung keine zusätzlichen Factoring-Gebühren erhoben werden. Nun mögen die 250 Euro Startgebühr viel erscheinen, aber die SVEA Ekonomi überprüfen das Unternehmen zunächst auf Herz und Nieren. Sie legen ein Konto an und wollen sicherstellen, dass auch ein tatsächliches Interesse an einer Zusammenarbeit auf Seiten des Factoring-Kunden besteht.

In Anbetracht dessen, dass die Konditionen erst ab einem Rechnungsvolumen von 500.000 Euro gelten, ist eine Jahresgebühr von 500 Euro durchaus zu verkraften. Immerhin handelt es sich dabei gerade mal um 0,1 Prozent des Rechnungsbetrags. Und der gleiche Betrag von 500 Euro gilt auch bei höheren Rechnungsvolumen. Insofern kann unter diesen Bedingungen keine Kritik an der Höhe der Jahresgebühr geübt werden. Natürlich ist die Höhe der endgültigen Gebühren auch von der Höhe der einzelnen Rechnungen abhängig.

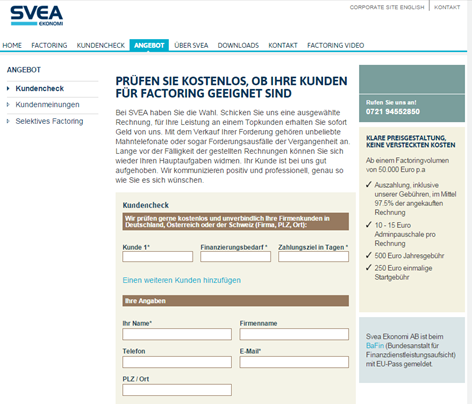

Bei SVEA Ekonomi kann ein kostenloser Kundencheck durchgeführt werden.

Geht man davon aus, dass jede Rechnung gerade einmal 500 Euro beträgt, müssen in einem Jahr 100 Rechnungen geschrieben werden. Jede Rechnung wird mit mindestens 10 Euro Gebühren belastet. Das ergibt wiederum eine Summe von 1.000 Euro für ein Rechnungsvolumen von 50.000 Euro plus die 500 Euro Jahresgebühr. Damit würde der Kostensatz dann bei 3 Prozent. Selbst in diesem Fall kann man noch von einem günstigen SVEA Ekonomi Angebot sprechen. Immerhin sind in diese Preise auch das Debitorenmanagement, das Mahnwesen und das Insolvenzrisiko inkludiert.

Die SVEA Ekonomi Factoring Erfahrungen zeigen, dass ab einem Rechnungsvolumen von 50.000 Euro eine klare Kosten- und Gebührenordnung gilt. Die Jahresgebühr beläuft sich auf 500 Euro und pro Rechnung wird eine Pauschale von 10 bis 15 Euro fällig. Die Startgebühr beträgt 250 Euro.

Debitorenmanagement: Von der Vorsorge bis zur Nachsorge

Das Debitorenmanagement umfasst die Bonitätsprüfung der Rechnungsempfänger bis hin zum Mahnwesen. Entsprechend der SVEA Ekonomi Erfahrungen kann man seine Kunden aus Deutschland, Österreich und auch aus der Schweiz überprüfen machen. Diese Überprüfungen sind kostenlos und unverbindlich. Sie gelten als vorvertraglicher Service, denn erst durch diese Prüfung entscheidet sich ob auch von Seiten der SVEA Ekonomi ein Interesse an einem Factoring-Vertrag besteht.

Die Bonitätsprüfung durch SVEA Ekonomi oder durch einen anderen Factoring-Anbieter ist mit Abschluss des ersten Factoring-Vertrages jedoch nicht abgeschlossen. Die betroffenen Rechnungsempfänger stehen von nun an dauerhaft unter Beobachtung. So stellt das Unternehmen sicher, dass auch bei weiteren Factoring-Aufträgen das Insolvenzrisiko so gering wie möglich gehalten wird. Sollten die Informationen aus den gängigen Auskunfteien Unregelmäßigkeiten hervorbringen, so wird ein weiterer Factoring-Vertrag abgelehnt. In dem Fall kann der Factoring-Kunde dann von seinem Kunden, dem Rechnungsempfänger, verlangen in Vorkasse zu gehen.

Wie bereits angesprochen, umfasst das Debitorenmanagement zuweilen nicht nur die Vor-, sondern auch die Nachbereitung. Dies passiert immer dann, wenn der Kunde die Zahlungsfristen überschreitet. Um die Forderungen gegen den Schuldner, also den Rechnungsempfänger, im Zweifel auch gesetzlich durchsetzen zu können, müssen im Vorfeld Mahnungen ausgesprochen werden. Erst dann ist auch der Einsatz eines Inkasso-Büros und notfalls eines Gerichtsvollziehers zulässig.

Die Erfahrungen mit SVEA Ekonomi zeigen, dass sie ein umfassendes Debitorenmanagement durchführen. Dazu zählt neben den vorgelagerten und fortwährenden Bonitätsprüfungen der Rechnungsempfänger auch das im Zweifel erforderliche Mahnwesen.

JETZT ZUM ANBIETER: www.svea.com/de

Anforderungen Antragsteller: Ab 500 Euro pro Forderungssumme

Factoring kann nur von Personen genutzt werden, die laut dem Gesetz auch Rechnungen schreiben dürfen. Das schränkt den Kreis der Personen auf Unternehmen aus dem Klein- und Mittelstand, Selbstständige und Freiberufler ein. Diese Personenkreise werden beim Finanzamt als Freiberufler oder Selbstständige geführt und müssen je nach Jahreseinkommen eine Umsatzidentifikationssteuer führen.

Da die Mindestanforderung ein Factoring-Volumen von 50.000 Euro umfasst, ist davon auszugehen, dass Kleinstunternehmen mit einem Jahresumsatz von maximal 17.500 Euro von dieser Regelung ausgeschlossen sind. Auch die Anforderungen, dass nur Rechnungen ab einer Summe von 500 Euro in die Factoring-Verträge aufgenommen werden, schließt bereits einen großen Personenkreis von den Angeboten der SVEA Ekonomi aus.

Nicht jedes Unternehmen kann Kunde von SVEA Ekonomi werden

SVEA Ekonomi Erfahrungen können nur Personen sammeln, die auch Rechnungen schreiben dürfen. Zudem werden nur Rechnungen akzeptiert, die einen minimalen Rechnungsbetrag von 500 Euro aufweisen. Auch das minimale Factoring-Volumen von 50.000 Euro grenzt den Kreis der potenziellen Kunden weiter ein.

Sicherheit & Regulierung: Mit Erlaubnis der BaFin

In Deutschland werden Finanzinstitute seit jeher kontrolliert um den Kunden zu schützen. Spätestens seit der Finanzkrise dürfte auch dem letzten Gegner staatlicher Kontrollen bewusst sein, dass diese Kontrollen durchaus Sinn ergeben. Im Rahmen der Europäischen Union wurden einige Regelungen auf den Weg gebracht, die die nationalen, aber auch internationalen Finanztransaktionen in geordnete Bahnen lenken sollen. Hierzu gehört auch die Verpflichtung zu einer Einlagensicherung von 100.000 Euro pro Kunde um deren Gelder zu schützen.

Bei der SVEA Ekonomi handelt es sich nicht um ein Unternehmen, bei dem die Unternehmen ihr Kapital investieren sollen, sondern bei dem sie sich Kapital kurzfristig leihen können. Trotzdem ist es im Factoring-Geschäft üblich, dass die Factoring-Unternehmen sich durch die BaFin regulieren lassen. Bei der BaFin handelt es sich um die Bundesanstalt für Finanzdienstleistungsaufsicht. Diese bescheinigt, dass es sich bei SVEA Ekonomi um ein Unternehmen handelt, dass augenscheinlich allen Anforderungen nachkommt.

Der SVEA Ekonomi Test hat ergeben, dass das Unternehmen durch die Bundesanstalt für Finanzdienstleistungsaufsicht reguliert ist. Eine Einlagensicherung in Höhe von 100.000 Euro pro Kunde muss die SVEA Ekonomi nicht vorweisen, da Kapital verliehen und nicht investiert wird.

Kundenservice: Deutschsprachiger Support auf Schweizer Boden

Obwohl die SVEA Ekonomi ein skandinavisches Unternehmen ist, läuft der Kundenkontakt und Kundenservice im deutschsprachigen Raum, wie Deutschland, Österreich und Schweiz auf Deutsch ab. Das kann durchaus positiv erwähnt werden, da viele international tätige Finanzinstitute sich inzwischen ausschließlich der Weltsprache Englisch bemächtigen. Der Hauptsitz der deutschsprachigen Geschäftsstelle ist in der Schweiz.

Das sollte aber auch die deutschen Kunden nicht abschrecken. Die Telefonhotline führt über eine deutsche Telefonnummer um keine unnötigen Auslandsgebühren bezahlen zu müssen. Emails können ebenfalls auf Deutsch geschrieben werden. Neben der offiziellen Postadresse ist für die besonders beratungsbedürftigen Kunden auch eine Besucheradresse in Kloten angegeben. Kunden mit einem besonders hohen Factoring-Volumen dürfen sich bestimmt auch über interne Hausbesuche freuen. Leider bleibt offen wann die Service-Zeiten bei SVEA Ekonomi sind.

Der SVEA Ekonomi Testbericht weist auf die Möglichkeit deutscher Kunden hin, auch über eine deutsche Hotline mit Service-Mitarbeitern auf deutscher Sprache kommunizieren zu können. Die deutschsprachige Geschäftsstelle hat seinen Sitz in der Schweiz.

SVEA ermöglicht auch deutschsprachigen Service.

Zusatzleistungen: Echtes Factoring ohne Zip und Zap

Außergewöhnliche Zuwendungen gibt es bei SVEA Ekonomi nicht. Wie bereits erwähnt handelt es sich um Echtes Factoring inklusive Debitorenmanagement in vollem Umfang. Einzig das Inkasso-Geschäft wird von SVEA Ekonomi nicht übernommen. Beim Inkasso-Geschäft werden die Zahlungsausstände eingetrieben. Hierfür ist dann wieder zusätzliches Personal notwendig, da neben den schriftlichen Aufforderungen auch oftmals Hausbesuche notwendig werden, bis hin zur Übergabe an das Gericht und einen Gerichtsvollzieher.

Der SVEA Ekonomi Factoring Test macht deutlich, dass es sich hier um das ursprüngliche Factoring-Geschäft handelt. Das Unternehmen benötigt liquide Mittel um sein Geschäft weiter führen oder ausbauen zu können. Um dieses Ziel zu erreichen, verkauft er unbezahlte Rechnungen an die SVEA Ekonomi. Gegen eine Gebühr übernehmen sie die offenen Rechnungen, vorausgesetzt, dass der Rechnungsempfänger als zahlungsfähig eingestuft wird. Factoring ist weder bei SVEA Ekonomi noch bei anderen Factoring-Anbietern eine Möglichkeit seine faulen Kunden loszuwerden.

Der SVEA Ekonomi Testbericht zeigt, dass das Angebot keinerlei Zusatzleistungen umfasst. Bei dem skandinavischen Unternehmen ist ausschließlich die Nutzung des Echten Factorings mit Verkauf der Rechnung und abtreten des Insolvenzrisikos möglich. Andere Leistungen werden nicht geboten.

Besonderheiten: 3 Vorteile gegenüber einem Banken-Factoring

Das Besondere an SVEA Ekonomi ist, dass es eben nicht besonders ist. SVEA Ekonomi bietet seinen Kunden die Möglichkeit einen ganz normalen Factoring-Vertrag abzuschließen ohne irgendwelche Sonderbedingungen oder Sonderleistungen. Es handelt sich bei SVEA Ekonomi aber nicht um eine Bank, die das Factoring übernimmt, sondern um ein privates Unternehmen. Die Vorteile der SVEA Ekonomi sind folgende:

- Niedrigere Gebühren

- Fast 100 Prozent Auszahlungsquote

- Überweisung innerhalb von 24 Stunden

Wie oben bereits im Punkt „Kosten & Kalkulation“ ausführlich behandelt, erscheinen die Gebühren bei SVEA Ekonomi zunächst höher als sie tatsächlich sind. Die Kosten belaufen sich laut eigenen Angaben auf durchschnittlich 2,5 Prozent. Damit können die wenigsten Banken mithalten. Im Gegensatz zu den meisten Banken behält SVEA Ekonomi auch keine Beträge als Sicherung ein. Die Erfahrungen mit SVEA Ekonomi zeigen, dass die Auszahlungsquote im Durchschnitt bei 97,5 Prozent liegt. Dabei ist die Differenz mit den abgezogenen Gebühren zu erklären.

Bei der SVEA Ekonomi dauert eine Überweisung in der Regel 48 Stunden. Die meisten Prozesse sind automatisiert und die Rechnungsempfänger werden nach der ersten Bonitätsprüfung fortwährend geprüft, sodass bei Antragstellung der Bearbeitungsprozess nicht unnötig in die Länge gezogen wird. Nach 24 Stunden erfolgt die Anweisung und innerhalb der nächsten 24 Stunden erfolgt dann in der Regel die Finanztransaktion zwischen den Banken.

Eindeutige Besonderheiten sind im SVEA Ekonomi Erfahrungsbericht nicht auszumachen. Allerdings gibt es einige Vorteile gegenüber einem Banken-Factoring. Diese liegen in den niedrigeren Kosten, der höheren Auszahlungsquote und der zügigeren Überweisung innerhalb von 48 Stunden.

Weitere Produkte: Die SVEA Ekonomi Factoring Erfahrungen mit dem Selektiven Factoring

Auch weitere Produkte stehen bei SVEA Ekonomi nicht zur Verfügung. Der Factoring-Anbieter beschränkt sich voll und ganz auf den Kauf von zuvor geprüften Rechnungen. Hier ist es zwar generell möglich nur einzelne Rechnungen von SVEA Ekonomi übernehmen zu lassen, allerdings muss der Factoring-Kunde sich bereits im Vorfeld darüber im Klaren sein, dass in Summe ein Rechnungsvolumen von 50.000 Euro pro Jahr aufgebracht werden muss.

Auch weitere Produkte stehen bei SVEA Ekonomi nicht zur Verfügung. Der Factoring-Anbieter beschränkt sich voll und ganz auf den Kauf von zuvor geprüften Rechnungen. Hier ist es zwar generell möglich nur einzelne Rechnungen von SVEA Ekonomi übernehmen zu lassen, allerdings muss der Factoring-Kunde sich bereits im Vorfeld darüber im Klaren sein, dass in Summe ein Rechnungsvolumen von 50.000 Euro pro Jahr aufgebracht werden muss.

Außerdem ist es alles andere als ratsam ein und denselben Kunden einmal an SVEA Ekonomi und einmal an die eigene Firma zahlen zu lassen. Da kommt es früher oder später unweigerlich zu fehlgeleiteten Überweisungen. SVEA Ekonomi bezeichnet diese Form als Selektives Factoring bei dem der Factoring-Kunde immer wieder neu entscheiden kann, ob er dies Rechnungen an SVEA Ekonomi abtritt oder nicht. Demgegenüber stellt sie die Globalabtretung.

SVEA Ekonomi verfügt nicht über weitere Produkte. Das Selektive Factoring ermöglicht individuelle Entscheidungen zu treffen und keine pauschalen Abtretungen zu machen. So wird für jede Rechnung neu entschieden, ob es zu einem Factoring-Vertrag kommt.

JETZT ZUM ANBIETER: www.svea.com/de

Expertenmeinungen: Kaum Beachtung bei Kunden und Fachpresse

Auf dem Kundenportal Erfahrungen.com konnte SVEA im Jahr 2015 die Testnote „Gut“ für sich verbuchen. Diese Note resultiert zum einen aus EINEM einzigen Erfahrungsbericht und zum anderen aus den Eindrücken der Redaktion, die den Factoring-Anbieter einem Test unterzogen haben. Dabei erhielt SVEA Ekonomi 4,1 von 5 Sternen. Als besonders aussagekräftig ist diese Bewertung aber nicht zu deuten.

Weitere SVEA Ekonomi Testberichte sucht man vergebens. Auch in der Fachpresse wird die SVEA Ekonomi nicht erwähnt. Dies erstaunt angesichts seiner aktiven Geschäftstätigkeit im deutschsprachigen Raum seit 2002. Ob das Unternehmen bislang ignoriert wurde oder einfach für irrelevant erachtet wurde, kann an dieser Stelle nicht geklärt werden.

4. Unser Fazit: Empfehlenswert bei hohem Factoring-Volumen

Im SVEA Ekonomi Factoring Test konnte sich das Unternehmen gut darstellen. Das begrenzte Angebot an Factoring-Produkten konnte als positiv gewertet werden, da auf diese Weise keine versteckten Kosten durch Zusatzleistungen entstehen. Die Mindestrechnungssumme von 500 Euro dürfte allerdings für viele Unternehmen ein Ausschlusskriterium sein, genauso wie das minimale Factoring-Volumen von 50.000 Euro pro Jahr.

Die Gebührenstruktur erweist sich nicht nur als transparent, sondern auch noch als relativ günstig, wenn man sie zum Gesamtvolumen ins Verhältnis setzt. Positiv fällt hier auch das Prinzip des Selektiven Factorings auf. Der Factoring-Kunde kann jedes Mal selber entscheiden welche Rechnungen für das Factoring in Frage kommen und welche nicht.

Erfüllt man die Anforderungen von SVEA Ekonomi und hat sich bereits für das Factoring entschieden, ist die SVEA Ekonomi durchaus weiterzuempfehlen. Allerdings muss man sich bewusst sein, dass sich diese Form des Factorings nur bei einem relativ hohen Factoring-Volumen lohnt. Als Rettungsanker für ein bereits kriselndes Unternehmen kann die SVEA Ekonomi nicht angesehen werden.

5. FAQ: Oft gestellte Fragen zu SVEA Ekonomi

Was ist der Vorteil an Factoring?

Was ist der Vorteil an Factoring?

Factoring bedeutet, dass offene Rechnungen an Dritte verkauft werden um die Liquidität des Unternehmens zu gewährleisten. Für den Kauf offener Rechnungen nehmen die Unternehmen eine Gebühr, wodurch sie wiederum ihre eigene Existenz sichern. Der Factoring-Kunde, also der Verkäufer der offenen Rechnungen, kann auf diese Weise schneller seine Kasse füllen, um neue Materialien zu kaufen. Die zu zahlende Gebühr wird dabei getrost in Kauf genommen, da so ein reibungsloser Ablauf für die Bearbeitung neuer Aufträge gewährleistet ist.

Wie erfährt der Kunde von einer Zusammenarbeit mit SVEA Ekonomi?

Sobald eine Zusammenarbeit von SVEA Ekonomi und dem Factoring-Kunden für einen bestimmten Rechnungsempfänger feststeht, wird dieser über die zukünftige Zusammenarbeit informiert. Auf der Rechnung steht dann ein Hinweis, dass die Forderung abgetreten wurde. Dies ist das bei offenem Factoring übliche Vorgehen.

In welchen Ländern ist SVEA Ekonomi aktiv?

Ursprünglich ist die SVEA Ekonomi ein skandinavisches Unternehmen. Daher hat sie Kunden in Schweden, Norwegen, Finnland, Dänemark, Estland und Lettland. In diesen Ländern ist SVEA Ekonomi bereits seit 1994 aktiv. Im Jahr 2002 hat das Unternehmen seinen Kundenkreis ausgeweitet und bietet seine Dienste inzwischen in den Niederlanden, Österreich, der Schweiz und in Deutschland an.

JETZT ZUM ANBIETER: www.svea.com/de