Seit 2003 bietet LifeFinance die Alternative zum Darlehen. Sie unterstützen die Beleihung von Lebensversicherung, wodurch diese bestehen bleiben können. Neben dem eigenen Interesse bieten sie die Möglichkeiten weiteren Unternehmen und Investoren an, was zum Vorteil des Kunden ist. Dies gilt beim Verkauf der Lebensversicherung, was durch die Angebote von LifeFinance nicht mehr unbedingt notwendig ist. Die Auswahl für die Verbesserung der finanziellen Situation liegt in der Hand des Kunden. Die LifeFinance bietet ein breites Spektrum verschiedener Ankaufsmöglichkeiten zu einem attraktiven Festzins. Die Bearbeitungsgebühren entfallen hier im Zuge der Kundenfreundlichkeit und auch Sondertilgungen sind ohne weitere Gebühren möglich.

Seit 2003 bietet LifeFinance die Alternative zum Darlehen. Sie unterstützen die Beleihung von Lebensversicherung, wodurch diese bestehen bleiben können. Neben dem eigenen Interesse bieten sie die Möglichkeiten weiteren Unternehmen und Investoren an, was zum Vorteil des Kunden ist. Dies gilt beim Verkauf der Lebensversicherung, was durch die Angebote von LifeFinance nicht mehr unbedingt notwendig ist. Die Auswahl für die Verbesserung der finanziellen Situation liegt in der Hand des Kunden. Die LifeFinance bietet ein breites Spektrum verschiedener Ankaufsmöglichkeiten zu einem attraktiven Festzins. Die Bearbeitungsgebühren entfallen hier im Zuge der Kundenfreundlichkeit und auch Sondertilgungen sind ohne weitere Gebühren möglich.

Doch was steckt darüber hinaus hinter dem Angebot der LifeFinance Policendarlehen? Unser LifeFinance Policendarlehen Test verrät es!

1. Pro und Contra im LifeFinance Test

Pro:

- Lebensversicherungen beleihen

- Alternative zum Kredit

- Festzins mit guten Konditionen

- Keine Bearbeitungsgebühren

- Sondertilgung ohne Gebühren

- Hoher Verkaufspreis

- Todesfallschutz kann erhalten bleiben

- Sichere Abwicklung

Contra:

- Rückkaufswert von 1.000 Euro mindestens

- Beleihung von 60 Prozent des Wertes

JETZT ZUM ANBIETER: www.lifefinance.de

2. LifeFinance Steckbrief – Details im Überblick

- Kreditangebot: Beleihung/Verkauf kapitalbildender Lebensversicherungen

- Mindest- und Maximalbetrag:

- 1.000 Euro Rückkaufswert

- < 100 Prozent des Rückkaufwertes

- Zinsen: 4,10 Prozent effektiver Jahreszins

- Laufzeiten: > 10 Jahre

- Erreichbarkeit des Supports: Montag – Freitag

- Anforderung Antragssteller:

- Volljährigkeit

- Keine negative Schufa

- Regulierung: BaFin reguliert

- Sicherheiten: Reguläre Einlagensicherung

- Versicherung:

- Rentenversicherungen

- Lebensversicherung

- Weitere Produkte:

- Policenbeleihung

- Policenverkauf

3. Unsere LifeFinance Erfahrungen im objektiven Testbericht

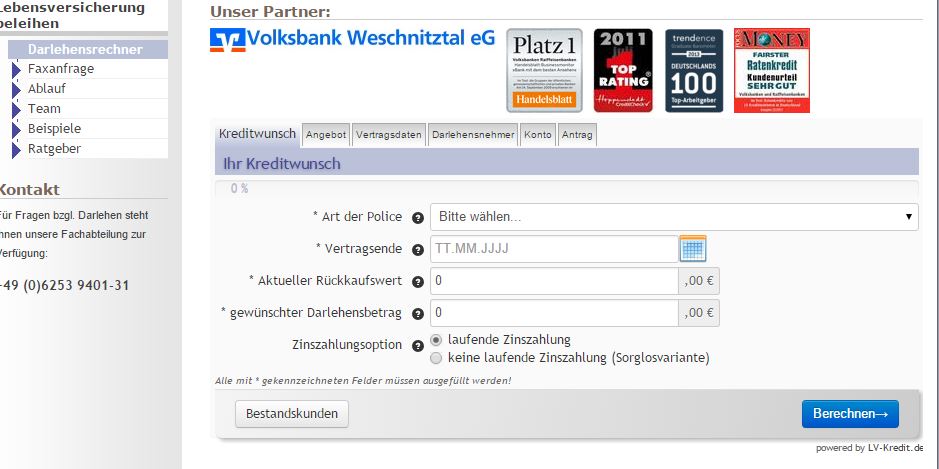

Kreditangebot: Nicht jede kapitalbildende Lebensversicherung geeignet, zeigen LifeFinance Erfahrungen

Die Police kann mittels Online-Formular rasch bewertet und eingeschätzt werden.

Der LifeFinance Erfahrungsbericht zeigt deutlich, dass auf eine einfache Weise ein Kredit erlangt werden kann. Durch die Möglichkeit die Rentenversicherung oder Lebensversicherung zu beleihen, kann unter Umständen ein Verkauf überflüssig werden. Dies setzt allerdings voraus, dass die Summe über einen vereinbarten Zeitraum zurückbezahlt werden kann. Ist dies nicht der Fall, bietet sich ebenso der Verkauf der Lebens- oder Rentenversicherung an. Hierbei fällt der Erlös meist höher als der Rückkaufwert aus.

Allerdings werden nicht alle Policen, die im Bereich Lebens- oder Rentenversicherung einzuordnen sind, beliehen oder gekauft. Die Ausnahmen stellen laut LifeFinance Policendarlehen Erfahrungen alle direkten betrieblichen Versicherungen dar, Rürup Rente, Riester Rente und ebenso alle Verträge, die keine natürliche Person als Versicherungsnehmer eingetragen haben.

Eine weitere Bedingung muss durch den Rückkaufwert erfüllt werden. Wird die Art und Versicherungsinhaber akzeptiert, muss die betreffende Versicherung einen Rückkaufwert von mindestens 1.000 Euro haben.

Welche Verträge sich für eine optimale Beleihung eignen und worauf Sie bei der Wahl des Anbieters achten müssen, zeigt unser Ratgeber zum Thema Policendarlehen.

Wird auf die Anforderungen des Unternehmens LifeFinance geachtet, ist zu erkennen, dass nicht alle Arten von Lebens- und Rentenversicherungen akzeptiert werden. Die Versicherung darf mit keinen Förderungen verbunden und muss ausschließlich auf eine natürliche Person geschrieben sein.

Konditionen: Günstiges Darlehen mit Sondertilgung

Das Kreditinstitut hat durch die Beleihung der Lebensversicherung zugleich die Sicherheiten des Kunden. Dadurch ist es dem Kreditinstitut möglich, einen attraktiven Zinssatz anzubieten. Die Konditionen sind klar beschrieben. Es kann zwischen einem variablen und einem festen Zinssatz entschieden werden. Auf welche Variante die Auswahl fällt, kann selbst entschieden werden. Der Festzins liegt bei 4,10 Prozent effektivem Jahreszins. Die variablen Zinsen können bereits ab 3,0 Prozent angesiedelt sein.

Neben dem Zinssatz zählen auch die Mindest- und Maximalbeträge zu den Konditionen im LifeFinance Policendarlehen Test. Der Mindestbetrag schreibt vor, dass der Rückkaufwert der zu beleihenden Versicherung bei 1.000 Euro liegt. Es können 60 Prozent der Summe beliehen werden. Je nach Art der Versicherung ist ebenso eine Beleihung bis zu 100 Prozent möglich. Dies kann bei der Berechnung der Police und anhand der LifeFinance Erfahrungen in Erfahrung gebracht werden. Grundsätzlich liegt der Mindestdarlehensbetrag bei 1.000 Euro. Ohne weitere Kosten kann zu jedem Zeitpunkt eine Sondertilgung vorgenommen werden.

Die Summe des Darlehens hängt von der Police und nicht zuletzt vom Rückkaufwert ab. Bei den Zinsen kann selbst entschieden werden, ob es sich um einen festen oder variablen Zinssatz handelt. Die Zinsen liegen zwischen 3,0 und 4,1 Prozent effektiver Jahreszins. Variabel ist ebenso die Rückzahlung des Darlehens.

Flexibilität bei Kreditvergabe /-änderung: Unterschiedliche Modelle der Rückzahlung

Der Ankauf der Lebensversicherung kann auf verschiedene Weise geschehen. Hier ein paar Beispiele.

Die Kredite von LifeFinance sind ebenso so individuell, wie die Lebensversicherung und die Menschen selbst. Das Unternehmen zeigt, dass es viele Varianten gibt, wie man zu Geld gelangen kann. Alle Varianten setzen einen Kreditantrag und im Weiteren die Abtretung der Lebens- oder Rentenversicherung voraus. Die Erfahrungen mit LifeFinance sind eindeutig, wenn es um die Änderung von Vertragsdetails geht. Solange es die persönlichen Daten betrifft, sind die Änderungen möglich. Andere Veränderungen erfordern die Zustimmung des Unternehmens.

Der Punkt Flexibilität zeigt sich bei der Gestaltung des Darlehens, wie dem Zinssatz und der Abzahlung von einer individuellen Seite. So kann der Kunde selbst wählen, ob es sich um einen festen oder variablen Zinssatz handeln soll. Bei der Auswahl sollte man allerdings wissen, dass dieser Punkt nach Vertragsabschluss nicht mehr verändert werden kann. Anders sieht es bei den LifeFinance Policendarlehen Erfahrungen aus, die eine individuelle Rückzahlung ermöglichen. So kann, wenn das Darlehen wenige Jahre vor Auszahlung aufgenommen wird, mit der Kapitalauszahlung das Darlehen zurückbezahlt werden. Alternativ besteht die Möglichkeit, den Kredit in monatlichen Raten abzuzahlen. Hierbei ist jederzeit eine Sondertilgung möglich.

Wenn nicht in allen Punkten, ist dennoch Flexibilität geboten. Ob in der Rückzahlung oder der Wahl des Zinssatzes, Flexibilität zum Vorteil des Kunden kann in unterschiedlichen Punkten erkannt werden. Nach Vertragsabschluss sind Veränderungen nicht mehr möglich, die Ausnahme stellen die persönlichen Daten da, die aktualisiert werden können und müssen.

Anforderungen an Antragssteller: Schufaauskunft trotz niedrigem Risiko

Während eine unverbindliche Auskunft noch einfach gestaltet ist und mit einigen Vorbereitungen nur wenig Zeit in Anspruch nimmt, zeigt sich die Antragsstellung umfangreicher. Bei der Auskunft oder beim Antrag werden ähnliche Daten benötigt. Dies sind der aktuelle Rückkaufwert, der Vertragsbeginn und Vertragsende. Auch die monatliche oder regelmäßige geleistete Rate ist eine Angabe, nach der gefragt wird.

Zu den Anforderungen an den Antragssteller gehört es im LifeFinance Policendarlehen Test, dass dieser ausreichend Informationen über den betreffenden Vertrag hat. Dies beinhaltet im Weiteren zu wissen, was für eine Art von Lebens- oder Rentenversicherung es handelt. Ebenso ist einzutragen, bei welchem Unternehmen dieser Vertrag besteht. Nach Eingabe aller Daten, darunter auch die persönlichen Angaben, muss die Zustimmung zur Einholung der Schufa-Auskunft gegeben werden. Eine weitere Anforderung ist, das vollendete 18. Lebensjahr nachweisen zu können. In jüngeren Jahren kann kein Kredit aufgenommen werden, auch nicht mit Unterschrift der Erziehungsberechtigten.

Die Anforderungen, die zu erfüllen sind, halten sich im Rahmen. Wichtig ist die Volljährigkeit, wie eine Schufa ohne negative Einträge. Die Informationen des zu beleihenden Versicherungsvertrages können in den Unterlagen nachgeschlagen werden. Alternativ können diese bei der Versicherungsgesellschaft nachgefragt und angefordert werden.

Zusatzleistungen: LifeFinance bietet Vermittlung an

Während die Beleihung der Lebens- und Rentenversicherungen immer im Namen der LifeFinance erfolgt, wird beim Ankauf der Versicherungen ebenso eine Vermittlung zu anderen Interessenten in Betracht gezogen. Durch diese Zusatzleistung kann ein höherer Preis beim Verkauf der Lebensversicherung erzielt werden. Dies ist nicht immer der Fall, wie der Test bestätigt. Bevor die Versicherungspolice anderen Interessenten zum Kauf angeboten wird, muss dieser Schritt durch den Kunden unwiderruflich bestätigt werden.

Während die Beleihung der Lebens- und Rentenversicherungen immer im Namen der LifeFinance erfolgt, wird beim Ankauf der Versicherungen ebenso eine Vermittlung zu anderen Interessenten in Betracht gezogen. Durch diese Zusatzleistung kann ein höherer Preis beim Verkauf der Lebensversicherung erzielt werden. Dies ist nicht immer der Fall, wie der Test bestätigt. Bevor die Versicherungspolice anderen Interessenten zum Kauf angeboten wird, muss dieser Schritt durch den Kunden unwiderruflich bestätigt werden.

Weitere Leistungen werden den Kunden zusätzlich zu den angebotenen Hauptleistungen nicht angeboten. Somit beschränken sich die Angebote auf die Hauptleistungen, die sich aus Beleihen, Ankaufen und Verkaufen der meisten Lebens- und Rentenversicherungspolicen zusammensetzt. Die Angebote rund um den Kredit und die Rückzahlungsmöglichkeiten sprechen für sich, stellen allerdings keine zusätzliche Leistung dar.

Die Zusatzleistungen von LifeFinance beschränken sich auf die Vermittlung der Policen. Diese Leistung gibt es nur dann, wenn es um den Verkauf der jeweiligen Versicherungen geht. Bei der Beleihung der Verträge ist dies nicht notwendig, da dies einzig durch dieses Finanzunternehmen vorgenommen wird.

JETZT ZUM ANBIETER: www.lifefinance.de

Webseite & Kreditrechner: Übersichtliche und schnelle Auskunft

Die Webseite von LifeFinance ist knapp gehalten. Sie enthält dennoch alle notwendigen Informationen und ermöglicht sowohl die Anmeldung, wie auch die Berechnung des Kredites oder des Erlöses, wenn der Verkauf der Lebens- oder Rentenversicherung vorgesehen ist. Auf der Seite werden Informationen zu den Möglichkeiten zum Police beleihen und verkaufen gegeben. Der LifeFinance Testbericht zeigt ebenso, dass im einen oder anderen Punkt die Seite ausbaufähig ist. Wer sich über diese Möglichkeiten informieren möchte, kann auf der Webseite durch den Kreditrechner alles finden, was er möchte. Die Erfahrungen mit LifeFinance erfordern für Neulinge mehr Details, wer sich bereits mit den Möglichkeiten auseinandergesetzt hat, findet sich hingegen schnell zurecht.

Die Webseite alleine ist ausbaufähig. Die Informationen sind ausreichend, können dennoch durch die eine Information erweitert werden. Als sinnvoll erweist sich der Kreditrechner, der mehr über dich Möglichkeiten, die Summe und die Rückzahlung verrät. Die Dauer und Höhe der Raten sind dabei das A und O, wenn es um die Kalkulation geht.

Regulierung & Sicherheit: Auf die gesetzlichen Vorgaben beschränkt

Wie bei allen deutschen Finanzunternehmen wird die Regulierung von BaFin übernommen. Diese gibt Sicherheit, da die Transaktionen, die Angebote, wie auch der Schutz der Kunden regelmäßig überprüft wird. Im Weiteren ist es für die Bewertung im Testbericht notwendig, dass die weitere Sicherheit des Geldes gewährleistet ist. Dies betrifft allerdings nicht den Handel mit Versicherungen, da die Kunden zu keinem Zeitpunkt in Vorkasse gehen. Dadurch sind keine Kundengelder abzusichern. Dies wiederum bringt mit sich, dass LifeFinance keine Einlagensicherung nachweisen muss. Der Vertrag beläuft sich auf den Handel mit Policen. Entscheidend ist dabei das Vertrauen, welches dem Unternehmen zu entgegen zu bringen ist. Nach Abzahlen des Kredites muss der Vertrag wieder an den Inhaber zurückgegeben werden, was bedeutet, dass die Abtretung hinfällig wird.

Wie bei allen deutschen Finanzunternehmen wird die Regulierung von BaFin übernommen. Diese gibt Sicherheit, da die Transaktionen, die Angebote, wie auch der Schutz der Kunden regelmäßig überprüft wird. Im Weiteren ist es für die Bewertung im Testbericht notwendig, dass die weitere Sicherheit des Geldes gewährleistet ist. Dies betrifft allerdings nicht den Handel mit Versicherungen, da die Kunden zu keinem Zeitpunkt in Vorkasse gehen. Dadurch sind keine Kundengelder abzusichern. Dies wiederum bringt mit sich, dass LifeFinance keine Einlagensicherung nachweisen muss. Der Vertrag beläuft sich auf den Handel mit Policen. Entscheidend ist dabei das Vertrauen, welches dem Unternehmen zu entgegen zu bringen ist. Nach Abzahlen des Kredites muss der Vertrag wieder an den Inhaber zurückgegeben werden, was bedeutet, dass die Abtretung hinfällig wird.

Die Sicherheit ist und bleibt auch bei einem reinen Kreditunternehmen nicht zu unterschätzen. Da keine Gelder der Kunden verwahrt werden, ist es insbesondere das Vertrauen, welches dem Unternehmen entgegen gebracht wird. Dieses bestätigt sich durch die Regulierung durch BaFin.

Kontakt und Service: Diverse Kontaktmöglichkeiten

In den Unterlagen, die zugeschickt werden, sind die üblichen Kontaktwege aufgelistet. In einer Zeit, in der der Computer näher als die Unterlagen ist, bietet sich die Homepage ebenso als Nachschlagewerk hierfür an.

Es kann per Post an

LifeFinance KG

Boschstraße 8

64347 Griesheim

oder per Email an

Kontakt aufnehmen. Als weiteren schriftlichen Weg bietet sich ebenso das Fax an. Die Nummer hierfür lautet 06155 – 6074701.

Wer sich eher für einen persönlichen Kontakt entscheidet, kann ebenso telefonisch unter der

06155 – 6074700

anrufen und sich über die bestehenden Fragen informieren. Im Test erweist sich das Personal am Telefon kompetent und weiß über die üblichen bestehenden Fragen Bescheid und hilft jederzeit gerne weiter. Zeitlich unabhängig sind die schriftlichen Wege. Die Antworten sind nicht sofort gegeben, warten muss der Kunde dennoch nicht lange darauf. Der Service zeigt sich als ansprechend. Ebenso hilfreich bei den klassischen Fragen kann das FAQ auf der Homepage sein.

Die Möglichkeiten sind vielseitig, wie Kontakt mit den Mitarbeitern aufgenommen werden kann. Die Antworten sind kompetent und stellen oftmals eine Hilfestellung dar. Jeder findet die Möglichkeit bei der Kontaktaufnahme, die ihm am Liebsten ist. Lediglich die Telefonzeiten sind zeitlich eingeschränkt.

Bei LifeFinance kann man Policen zu tollen Konditionen verkaufen oder beleihen.

Fachmeinungen: Mehr Auszahlung als bei Kündigung zeigt der LifeFinance Test

Die Kündigung einer Lebensversicherung bedeutet immer eine finanzielle Einbuße. Dies wird den Meisten bereits sehr früh erklärt. Die alltäglichen Situationen machen dies allerdings teilweise notwendig, dass die letzte Rücklage aufgegeben wird. Der LifeFinance Erfahrungsbericht zeigt, dass es noch zwei andere Möglichkeiten gibt, über die es sich nachzudenken lohnt. Dabei handelt es sich um den Verkauf und die Beleihung der Lebens- oder Rentenversicherung. Expertenmeinungen bestätigen den LifeFinance Testbericht und zeigen auf, dass der Erlös bis zu 15 Prozent beim Verkauf gegenüber Kündigung höher liegen kann. Um die Versicherung komplett bestehen lassen zu können, bietet sich im Weiteren das Beleihen an. Dabei kann in Höhe des Rückkaufwertes ein günstiger Kredit genommen werden. Im Vergleich zur Konkurrenz sind die Konditionen zum Vorteil des Kunden. Lediglich Direktversicherungen und fondsgebundene Lebens- und Rentenversicherungen können weder beliehen noch verkauft werden. Dies ist auch bei anderen Unternehmen zu finden. Neben dem Kunden sucht auch LifeFinance nach Sicherheit.

Grundsätzlich fallen die Meinungen von Kunden, wie auch von Fachkräften positiv auf. Die Bedingungen, wie auch die Ausnahmen sind klar benannt und lassen sich in den meisten Fällen erfüllen. Die Möglichkeiten, die dem Kunden durch die Beleihung eingeräumt wird, kann die Altersvorsorge retten. Der Verkauf hingegen ist nach wie vor rentabler als die Kündigung der betreffenden Versicherung.

JETZT ZUM ANBIETER: www.lifefinance.de

Weitere Produkte: LifeFinance beschränkt sich auf ein Stammangebot

Beim Blick auf die Homepage ist schnell zu erkennen, dass sich das Angebot, wie bereits bei den Erfahrungen mit LifeFinance zu lesen ist, sich auf die Lebens- und Rentenversicherungen beschränken. Mit der Beleihung, dem Verkauf und Ankauf der genannten Versicherungen befindet sich das Unternehmen in einer ganz neuen Richtung. Entsprechend fallen die LifeFinance Policendarlehen Erfahrungen noch sehr rar aus. Die einzige Erweiterung, die das Finanzunternehmen zu bieten hat, zeigt sich beim Verkauf einer Versicherung. Die Angebote bezüglich des Preises werden nicht nur vom Unternehmen LifeFinance selbst gemacht, sondern auch von anderen Interessenten. Somit zeigt sich das Unternehmen nicht nur als Darlehensgeber und Käufer, sondern in diesem Punkt ebenso als Vermittler.

Die Liste der Produkte, die LifeFinance anzubieten hat, ist sehr kurz und beschränkt sich auf das Minimum. Gleichzeitig erweist sie sich als ausreichend, da diese Leistungen in eine ganz neue Richtung gehen.

4. Unser Fazit: LifeFinance zu niedrigen Zinsen beleihen

Wer nach einer Möglichkeit sucht, um einen Kredit zu bekommen, kann die Lebensversicherung beleihen werden. Dies ist an Bedingungen geknüpft, die die Police und den Antragssteller betreffen. Ob Beleihen oder Verkaufen, es stellt jeweils eine interessante Alternative zur Kündigung dar. Der Service ist ausreichend und bietet unterschiedliche Kontaktmöglichkeiten an. Die Webseite ist sparsam an Informationen und übersichtlich aufgebaut.

Wer nach einer Möglichkeit sucht, um einen Kredit zu bekommen, kann die Lebensversicherung beleihen werden. Dies ist an Bedingungen geknüpft, die die Police und den Antragssteller betreffen. Ob Beleihen oder Verkaufen, es stellt jeweils eine interessante Alternative zur Kündigung dar. Der Service ist ausreichend und bietet unterschiedliche Kontaktmöglichkeiten an. Die Webseite ist sparsam an Informationen und übersichtlich aufgebaut.

Um sich jedoch einen detaillierteren Überblick zum Thema Finanzierungen zu verschaffen, kann ein Blick auf unsere Ratgeber helfen. Hier stellen wir Ihnen die verschiedenen Kredit- und Finanzierungsmöglichkeiten vor und zeigen, wie Sie den passenden Anbieter finden. Baufinanzierungen oder etwa Mietkautionen können auch online bequem beantragt und abgeschlossen werden.

5. FAQ: Oft gestellte Fragen zu LifeFinance

Was bringt die Beleihung mit sich?

Durch die Beleihung der Lebensversicherung kann die Zahlungsfähigkeit wieder hergestellt werden ohne den Versicherungsschutz und die Altersvorsorge aufs Spiel zu setzen. Die Abwicklung bis zur Kreditvergabe ist schnell und unkompliziert. Die Prüfung der Bonität wird dennoch durchgeführt. Die Rückzahlung kann in vereinbarten monatlichen Raten und kostenlosen Sondertilgungen erfolgen. Der Versicherungsvertrag läuft wie gewohnt weiter, je nach Vereinbarung mit monatlichen Beträgen oder Beitragsfrei.

Mit welchen Bearbeitungszeiten ist zu rechnen?

Wie lange sich die Bearbeitung hinzieht, kann nicht pauschal benannt werden. Dies ist von der Abtretungsbank und der Versicherungsgesellschaft abhängig. Bevor die Auszahlung des Darlehens vorgenommen wird, muss dieser Schritt erfolgt sein. Die Erfahrungen zeigen, dass es sich in der Regel um einen Zeitraum von zwei bis vier Wochen handelt.

Was ist bei einem Policendarlehen zu tun?

Da die maximale Kreditsumme vom Rückkaufswert abhängig ist und dieser nachgewiesen werden muss, ist diese Information von der Versicherungsgesellschaft einzuholen. Auf dem Schreiben steht ebenso das Versicherungsende. Bei einer Rentenversicherung spielt die Todesfallleistung eine gleich große Rolle. Mit diesem Beleg werden der maximale Kredit und die maximale Laufzeit berechnet. Des Weiteren wirkt es sich auf die Rückzahlung aus, die Dauer und die möglichen Arten aus.

JETZT ZUM ANBIETER: www.lifefinance.de