Die cash.life AG entstand im Jahr 1999. Sie bietet den Inhabern von Lebensversicherungen schon seit ihrer Gründung einen Policenankauf. Seit dem Jahr 2006 ist auch ein Policendarlehen möglich. Im Jahr 2009 wurde die Leistung ausgeweitet, sodass ebenso fondsgebundene Lebens- und Rentenversicherungen möglich sind. Außerdem werden britische Policen beliehen, wie etwa die der Gesellschaften Standard Life, Canada Life und Clerical Medical. Seither erhalten Kunden auch ganz ohne Einkommensnachweis rasch Geld. Dabei können sie zwischen einem Betrag von 5.000 bis 250.000 Euro wählen. Ein weiteres Plus: Die Auszahlung findet in voller Höhe statt. Gebühren und andere Kosten werden hier nicht zum Abzug gebracht.

Die cash.life AG entstand im Jahr 1999. Sie bietet den Inhabern von Lebensversicherungen schon seit ihrer Gründung einen Policenankauf. Seit dem Jahr 2006 ist auch ein Policendarlehen möglich. Im Jahr 2009 wurde die Leistung ausgeweitet, sodass ebenso fondsgebundene Lebens- und Rentenversicherungen möglich sind. Außerdem werden britische Policen beliehen, wie etwa die der Gesellschaften Standard Life, Canada Life und Clerical Medical. Seither erhalten Kunden auch ganz ohne Einkommensnachweis rasch Geld. Dabei können sie zwischen einem Betrag von 5.000 bis 250.000 Euro wählen. Ein weiteres Plus: Die Auszahlung findet in voller Höhe statt. Gebühren und andere Kosten werden hier nicht zum Abzug gebracht.

Doch was steckt darüber hinaus hinter dem Angebot von cash-life? Unser cash-life Test verrät es!

1. Pro und Contra im cash.life Test

Pro:

- Niedrige Zinsen für die gesamte Laufzeit

- Volle Auszahlung ohne Bearbeitungskosten

- Erhaltung des Versicherungsschutzes

- Ohne Einkommensnachweise

- Nettokreditbeträge 5.000 bis 250.000 Euro

Contra:

- Auf der Webseite keine AGB

- Rahmeninformationen

- Weitere Auskünfte nur über eine Hotline

- Änderbarkeit eines Betrages nicht klar

- Klare Informationen dann erst im Vertrag

JETZT ZUM ANBIETER: www.cashlife.de

2. cash.life Steckbrief: Details im Überblick

- Kreditangebot: Beleihung von Lebensversicherungen

- Mindest- & Maximalbetrag:

- 5.000 Euro

- 250.000 Euro

- Zinssatz: 3,99 Prozent bis 4,50 Prozent effektiver Jahreszins

- Laufzeiten: 1 – 10 Jahre

- Erreichbarkeit des Supports: Montag bis Freitag 8:00 bis 18:00 Uhr

- Anforderung Antragsteller: Teilw. ohne Bonitätsprüfung

- Regulierung: EZB und BaFin

- Sicherheit: Ja

- Versicherung: Lebensversicherung

- Weitere Produkte:

- Policenankauf

- Policenbewertung

3. Unsere cash.life Erfahrungen im objektiven Testbericht

cash.life bietet seinen Kunden eine rasche Auszahlung und eine kostenfreie Policenprüfung.

Lebensversicherungen sollen innerhalb einer Laufzeit möglicherweise vorzeitig gekündigt werden. Sollte dies nicht möglich und das Geld einer Versicherung daher nicht greifbar sein, könnte dies als Nachteil gewertet werden. Möglicherweise finden Kunden einer Versicherung zu spät heraus, dass sich ein Produkt nicht lohnt, und möchten daher die Versicherung abtreten. Über ein Policendarlehen erhalten die Versicherungskunden die Möglichkeit ein weniger interessantes Produkt zu verkaufen oder einen Geldbedarf zu decken. Im Folgenden werden die Konditionen und Rahmenbedingungen hierzu erklärt.

In einem Ratgeber haben wir alle wichtigen Informationen rund um das Thema Policendarlehen zusammengetragen. Informativ aufbereitet können Sie sich hier einen ersten Überblick über diese alternative Kreditmöglichkeit erlangen.

Kreditangebot: Ein Darlehen für die Lebensversicherung

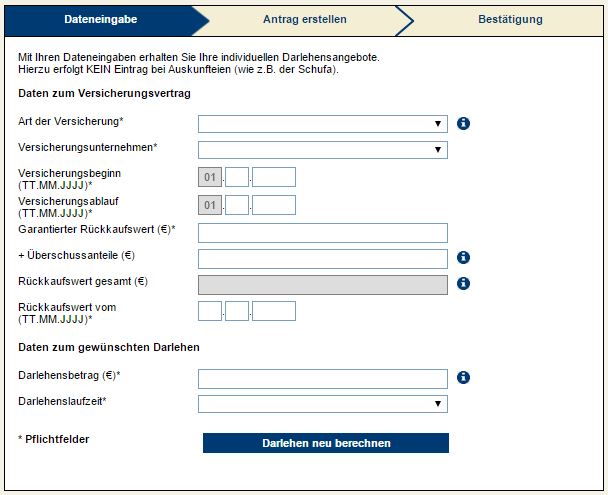

Der cash.life Policendarlehen gilt für die Lebensversicherung im Besonderen. Hierbei unterscheiden sich fondgebundene Produkte von kapitalbildenden Lebensversicherungen. Ebenso können Rentenversicherungen bedient werden. Im Vordergrund steht aber die Lebensversicherung. Dabei gelten für cash.life Policendarlehen unterschiedliche Konditionen für den Mindestrückkaufswert. Ein Kunde kann sich somit von einer Versicherung trenne.

Die Police kann beliehen werden, sodass ein Kunde kurze Zeit nach Vertragsabschluss über einen zuvor vereinbarten Betrag verfügt. Gute Erfahrungen mit cash.life zeigen, dass das Antragsverfahren sich als einfach erweist und Kunden üblicherweise keine ausführlichen Auskünfte über sich abgeben müssen. Dies bedeutet, dass Gehaltsnachweise und Bonitätsprüfungen für den Interessierten bei einigen der Darlehensvarianten nicht notwendig werden.

Laut cash.life Erfahrungsbericht erhalten Kunden dann sogar teils günstigere Konditionen, als dies beim individuellen Versicherer möglich ist. Zudem erweisen sich die Konditionen als günstiger, als dies bei gewöhnlichen Krediten der Fall ist. cash.life Policendarlehen schreiben über sich selbst, dass sie unterschiedliche Modelle der Beleihung von Lebensversicherungen anbieten. Allerdings sind diese Modelle nicht auf der Webseite erklärt. Dargelegt wird ein Basismodell für ein cash.life Policendarlehen, welches kompakt und verständlich erklärt wird.

Das cash.life Policendarlehen gilt für Lebensversicherungen. Diese können kapitalgebunden oder fondsgebunden sein. Kunden erfahren über einen Rechner, welche Beträge und Zinsen entstehen. Der Anbieter bietet eine Hotline, wenn Kunden fragen haben, allerdings keine vertieften Informationen für Kunden, die etwa gern AGB ansehen möchten.

Der Antrag für den Verkauf kann einfach online ausgefüllt und verschickt werden.

Konditionen: Attraktive cash.life Policendarlehen Erfahrungen

Der cash.life Policendarlehen Test legt nahe, dass die Konditionen für die angebotenen cash.life Policendarlehen gut sind. Grundlegende Unterschiede bestehen hierbei für Rentenversicherungen und für kapitalbildende Lebensversicherungen. Es können bis zu 100 Prozent eines Rückkaufswertes beliehen werden. Die cash.life Policendarlehen Erfahrung zeigt außerdem, dass es für fondsgebundene Versicherungen auch noch bis hin zu 60 Prozent sind.

Der cash.life Testbericht verspricht günstige Konditionen. Verschiedene Varianten der Beleihung sind möglich. Beispielsweise wird auch zuvor keine Prüfung einer Person durchgeführt. Für den Kunden ist ein effektiver Jahreszins ab 3,99 Prozent möglich. Der Prozentsatz gilt dabei fest für vollständige Laufzeit. cash.life Policendarlehen Erfahrungen legen dar, dass zwischen einem und zehn Jahren Zinsfestschreibungen möglich sind. Beträge ab 5.000 Euro können beliehen werden. Dabei ist eine Mitfinanzierung von Darlehenszinsen optional möglich.

Eine Tilgung für ein cash.life Policendarlehen ist jederzeit oder auch zum Laufzeitende möglich. Für kapitalbildende Versicherungen gilt ein Mindestrückkaufswert von 5.000 Euro und im Gegensatz dazu gilt ein Mindestrückkaufswert für fondsgebundene Versicherungen von 10.000 Euro. Für die Nettokreditbeträge gelten ein Mindestbetrag von 5.000 Euro und ein Maximalbetrag von 250.000 Euro. Laut cash.life Erfahrungsbericht gibt es tatsächlich auch keine Bearbeitungskosten. Es gibt für den Kunden laut Test einen effektiven Jahreszins von 3,99 bis 4,50 Prozent und einen gebundenen Sollzins von 3,92 bis 4,41 Prozent.

Das cash.life Policendarlehen bietet im Rahmen eines bestimmten Zinssatzes ein Darlehen, welches zuvor durch einen Zinsrechner berechnet werden kann. Während der Laufzeit gibt es einen festen Prozentsatz. Es sind Zeiträume zwischen einem Jahr und zwischen zehn Jahren möglich. Die Versicherung bleibt für den Zeitraum über bestehen.

Flexibilität bei Kreditvergabe / -änderung: Wenig flexibel im cash.life Test

Das cash.life Policendarlehen ermöglicht für den Kunden wenig Flexibilität. Denn ein Kunde vereinbart laut cash.life Testbericht einmal einen Betrag, der über einen Kreditrechner vom Kunden beispielsweise zuvor ermittelt wurde. Eine Änderung während der Laufzeit ist nicht vorgesehen. Allerdings kann von einem Kunden solch eine Frage nochmals an den Anbieter gestellt werden. Zu den cash.life Policendarlehen gibt es hierzu zu wenige Informationen. Zu den cash.life Policendarlehen ist an keiner Stelle erklärt, ob denn möglicherweise ein zweiter Betrag mit beliehen werden kann. Der Anbieter ist zu Sonderfällen oder zu Änderungswünschen nicht sehr informativ aufgestellt. Eine Hotline erweist sich als hilfreich.

Der cash.life Policendarlehen Test zeigt, dass die Plattform im Rahmen der Nutzung durch den Kunden zunächst intuitiv bedient werden kann und auch modern ist. Es gibt einen kompetenten Support, wenn es Fragen gibt. Kunden werden in deutscher Sprache und auch schnell bedient. Im Testbericht zeigt sich, dass auch Fragen vorab gut bearbeitet werden. Möchte ein Kunde etwa die AGB sehen, dann erhält ein Kunde diese üblicherweise auf Anfrage. Erfahrungen mit cash.life zeigen, dass sich Fragen der Flexibilität klären lassen.

Das cash.life Policendarlehen ist eigentlich nicht ausreichend transparent. Es wird klar dargestellt, wie ein Kunde den Vorgang absolviert und welche Bedingungen in welcher Form gelten. Allerdings gibt es hierzu keine Informationen. Kunden sollten optimal zuvor die Hotline fragen.

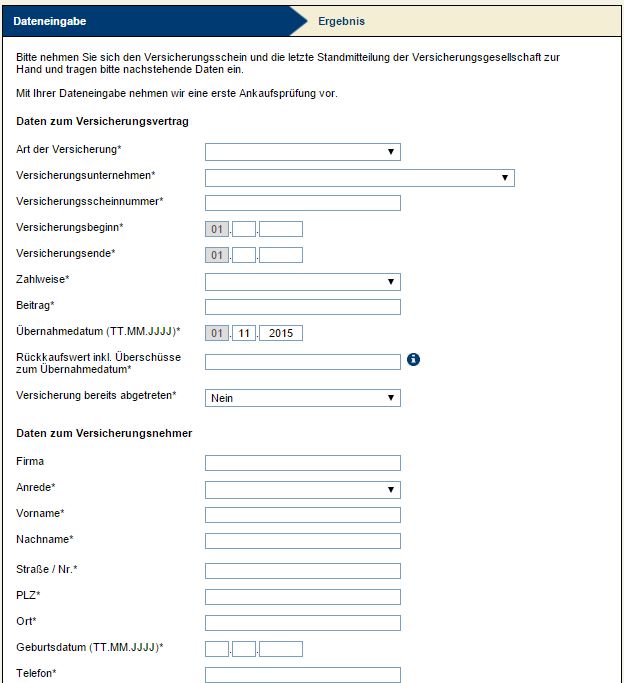

Anhand der detaillierten Daten zur Police wird über die Höhe der Auszahlung entschieden.

Anforderungen an Antragsteller: Optional keine Auskünfte

Für das cash.life Policendarlehen ist es nicht so ganz klar angegeben. Es gibt für die meisten Produkte oder allgemein für Produkte keine Auskünfte. Diese Bedingungen gelten in einigen Fällen, die aber nicht klar umrissen sind. Der Anbieter führt unglücklicherweise keine AGB, sodass ein Kunde sich hierzu nicht kundig machen kann. Das cash.life Policendarlehen sollte fondsgebunden oder kapitalbildend für Kunden im Grunde ohne zu viele Auskünfte möglich sein. Gute cash.life Erfahrungen zeigen, wie etwa auch die Zeitschrift Ökotest belegt, dass es sich um eine gute Dienstleistung handelt. Der Test sollte Recht haben, sodass Kunden dann nicht entgegen den cash.life Policendarlehen Erfahrungen Auskünfte geben müssten. Das cash.life Policendarlehen scheint allgemein eine zuverlässige Leistung zu bieten, die einen Antragsteller nicht versteckt benachteiligt. So könnte ein Kunde für seine Wünsche oder Bedürfnisse ein Darlehen erhalten, auch ohne dass dieser Auskunfteien-Auskünfte oder eine Anfrage bei der Schufa erhält.

Das cash.life Policendarlehen ist für den Kunden überwiegend auch ohne Auskünfte möglich. Es ist nicht genau angegeben, für welche Verträge dies gilt. Der Anbieter führt keine AGB, in welchen genaue Angaben gemacht werden.

JETZT ZUM ANBIETER: www.cashlife.de

Zusatzleistungen: Keine zusätzlichen Leistungen

Das cash.life Policendarlehen gewährt für den Kunden die Leistung eines Darlehens innerhalb von Deutschland. Der Anbieter ist ein Makler, der mit einer Erlaubnis nach § 34c GewO arbeitet. Im Rahmen der Leistungen gibt es scheinbar keine speziellen Versicherungen oder Sicherungseinlagen, für den Fall, dass ein Kunde sich zuvor absichern möchte. Im schlimmsten Fall könnte ein Kunde darum fürchten müssen, dass der Anbieter den gesamten Betrag einfordert oder andere Fälle eintreten.

Das cash.life Policendarlehen verfügt nicht über nötige AGBs, die den Kunden über eine Art von Absicherung auch für die Police selbst informieren. Der Kunde ist laut Anbieter aber weiterhin versichert. Offensichtlich gibt es für die cash.life Policendarlehen keine weiteren Produkte, die dieses Angebot ergänzen. Es ist nicht in jedem Fall klar, wie viele Freiheiten im Rahmen eines Vertrags bestehen.

Zu den cash.life Policendarlehen gibt es keine weiteren Zusatzleistungen, die zu diesem Darlehen mit hinzugenommen werden könnten. Es gibt allerdings eine Hotline, die diese Frage auch noch genauer für Interessierte beantworten kann.

Webseite & Kreditrechner: Viele benötigte Informationen fehlen

Das cash.life Policendarlehen zeigt sich zunächst einmal recht transparent. Ein Kreditrechner ist bereits auf der Startseite oben zu sehen. Es gibt einen Mindestbetrag, der angegeben ist. Der Kunde kann diesen Betrag beibehalten oder einen anderen Betrag eingeben. Es erscheint zunächst nicht klar, welche Bedingungen die Versicherung erfüllen muss. Es ist nicht genannt, ob es eine gewisse Laufzeit bereits geben muss und ob ein Kunde für seine Leistung einen bestimmten Betrag versichern muss. Insofern ist nicht dazu gesagt, mit welchen Versicherungen genau ein Darlehen abzuschließen ist.

Das cash.life Policendarlehen zeigt sich zunächst einmal recht transparent. Ein Kreditrechner ist bereits auf der Startseite oben zu sehen. Es gibt einen Mindestbetrag, der angegeben ist. Der Kunde kann diesen Betrag beibehalten oder einen anderen Betrag eingeben. Es erscheint zunächst nicht klar, welche Bedingungen die Versicherung erfüllen muss. Es ist nicht genannt, ob es eine gewisse Laufzeit bereits geben muss und ob ein Kunde für seine Leistung einen bestimmten Betrag versichern muss. Insofern ist nicht dazu gesagt, mit welchen Versicherungen genau ein Darlehen abzuschließen ist.

Das cash.life Policendarlehen wird ohne die Angabe von Allgemeinen Geschäftsbedingungen vermittelt. Kunden sind es gewohnt, dass alle denkbaren Anbieter solche Geschäftsbedingungen führen. Zumindest helfen diese Formulierungen zur Orientierung für die Verwendung solch eines Produktes. Die gegebenen Informationen auf der Webseite informieren den Interessenten darüber, dass das Produkt für kapitalbildende und für fondsgebundene Lebensversicherungen zu nutzen ist. Es ist ein Sollzins genannt und ein effektiver Jahreszins. Diese Zinsen sind laut dem Anbieter fest und versprechen ein Darlehen, dessen Zinsen nicht übermäßig schnell anwachsen. Optional sind ebenso die Zinsen in das Darlehen mit einzubeziehen.

Laut der Beschreibung ist die Antragstellung klar. Der Vorgang erweist sich als einfach. Interessierte geben für ein cash.life Policendarlehen einen gewünschten Betrag in den Rechner ein, füllen danach die Darlehensunterlage aus und erhalten dann nach kurzer Bearbeitung der Unterlagen einen gewünschten Betrag zur Verfügung gestellt. Weitere Informationen zu den Produkten und zu der Vorgehensweise werden an der rechten Seite der Produktseite gegeben. Das cash.life Policendarlehen erscheint also zunächst als gut transparent. Trotzdem könnten noch Fragen aufkommen. Derartige Fragen müssen allerdings von einem Support geklärt werden. Dieser Support müsste aber zuvor kontaktiert werden.

Das cash.life Policendarlehen wird auf der Webseite in Stichpunkten erklärt. Nicht klar ist, ob es denn Bedingungen für die vorliegende Versicherung gibt. Es ist möglich fondsgebundene und kapitalbildende Policen zu beleihen. Mehr Informationen sind außerdem aber nicht gegeben. Eine Hotline kann gefragt werden. Dennoch entstehen für den Kunden sicherlich auch Unklarheiten.

Regulierung & Sicherheit: Keine Angaben werden gemacht

Das cash.life Policendarlehen verfügt auf den ersten Blick über keine Sicherungen. Es handelt sich konkret um einen Makler, der mittels einer Erlaubnis nach dem § 34c GewO das Angebot gestaltet. Die AG bietet den Kunden Leistungen, die das AG-Recht definieren. Im AG-Recht zu Aktiengesellschaften werden einige Details erklärt und Informationen für den Kunden gegeben. Sollten die Aktien wertlos werden, könnte dies auch für den Kunden eine Konsequenz darstellen. Sicherheiten über Versicherungen oder über spezielle Sicherungsmechanismen sind allerdings keine gegeben oder genannt.

Ein cash.life Policendarlehen müsste für den Kunden eigentlich mit Sicherungen versehen sein. Denn was geschieht, wenn ein Kunde keine Leistung für seine Versicherung erhält oder wenn der Anbieter plötzlich insolvent ist. Es könnte geschehen, dass ein Kunde dieses Anbieters dann in eine Zahlungsverpflichtung gerät.

Das cash.life Policendarlehen ist offensichtlich durch die Gesetzgebung in Deutschland und in der EU ausgestaltet. Daher müssten die EZB und die BaFin die Organe sein, die für den Darlehensnehmer ebenso eine Kontrollinstanz darstellen. Jeder Bürger darf einen Kredit gewähren. Für ein Darlehen in diesem Umfang gelten allerdings sicherlich noch weitere Gesetzgebungen. Der Anbieter gibt nicht an, welche Instanzen eine Kontrollfunktion gestalten. Zudem besitzt der Anbieter keine AGB. Dies würde für den Kunden mehr Transparenz schaffen und mehr Klarheit gewährleisten.

Das cash.life Policendarlehen ist nicht durch Sicherungen geschützt. Üblicherweise zahlen Kunden ihr Darlehen einmalig oder in Teilen zurück. Folglich ist es nicht klar, was mit der Versicherung geschieht oder wie schnell ein Kunde zahlen muss, wenn der Anbieter in finanzielle Schwierigkeiten gerät. Eine Regulierung sollte durch die üblichen vorgeschriebenen, staatlichen Organe stattfinden.

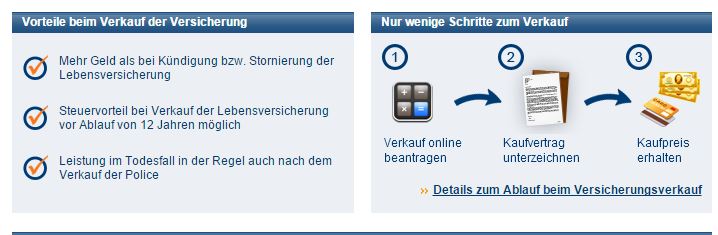

Kundenvorteile beim Policeverkauf sind übersichtlich aufgeführt.

Kontakt und Service: Eine angegebene Kontaktmöglichkeit

Ein cash.life Policendarlehen ist ein Produkt, welches vielleicht auch Fragen aufwirft. Dies kann bereits vor einem Antrag geschehen oder auch später. Zu diesem Zeitpunkt oder eben dann, wenn ein Kunde ein Darlehen bereits führt, kann ein Kunde Fragen stellen. Ein Support ist am Telefon zu erreichen. Die Hotline ist Montag bis Freitag 8:00 bis 18:00 Uhr besetzt. Dabei ist die Hotline unter 0180 2 244 220 zu sprechen. Kosten für das Erreichen der Hotline liegen bei 6 Cent pro Anruf innerhalb des deutschen Festnetzes. Außerdem entstehen für Mobilfunkpreise maximal 42 Ct./Minute. Im Zweifel gibt es außerdem auch eine Mail-Adresse, aber die Hotline scheint geeigneter. Das cash.life Policendarlehen muss nicht unbedingt einen Support verlangen. Letztendlich sollte im Vertrag jede Frage geklärt sein.

Nachdem für das cash.life Policendarlehen allerdings mangels AGB nicht absolut klar erklärt ist, könnten bald Fragen aufkommen. Folglich sollte ein Kunde zuvor den Support oder den Anbieter selbst fragen, welche Konditionen hier genau gelten. Hierbei geht es insbesondere um die Sicherheit der Versicherung, die für den Kunden letztendlich klar sein sollte. Kann ein Kunde diese später auch verkaufen und sollte ein Kunde diese vielleicht besser weiterführen.

Das cash.life Policendarlehen kann Fragen aufwerfen, die von einem Support geklärt werden. Es gibt eine Hotline und auch einen Kontakt per Mail.

Fachmeinungen: Unklare Fachmeinungen

Das cash.life Policendarlehen wurde von einigen Stellen getestet. Allerdings sind diese Quellen noch nicht ganz überzeugend. Zunächst fand ein Test des Magazins Ökotest statt. Dieses hat die cash.life Policendarlehen zum Testsieger ernannt. Der Anbieter gibt diese Bewertung auf seiner Webseite an. Allerdings erweist sich diese Information als allgemein irritierend. Üblicherweise testet die Zeitschrift Produkte oder Lebensmittel, die Kunden konsumieren auf ihren ökologischen Wert oder auf ihre Belastung mit giftigen Stoffen.

Die cash.life Policendarlehen scheinen also nichts mit der Wirkung auf die Gesundheit zu tun zu haben, sondern vielmehr im Kontext mit dem Umweltschutz eine neutrale Wirkung zu zeigen. Es handelt sich nicht um ein Produkt, welches durch finanzielle Aktivitäten die Umwelt schädigt. Dies sagt aber leider noch nicht viel über die Qualität der Leistung selbst aus. Zudem stammt dieses Ergebnis noch aus der Ökotest 2007. Es scheint keine aktuellen Fachmeinungen zu geben.

Das cash.life Policendarlehen ist außerdem ein Produkt, dessen Anbieter ein Mitglied im Bundesverband Vermögensanlagen im Zweitmarkt Lebensversicherungen e. V. Ist. Dies ist für den Kunden sicherlich kein Manko. Daher kann ein Kunde von dieser Mitgliedschaft sicherlich auch profitieren.

Das cash.life Policendarlehen bietet für den Kunden scheinbar eine gute Leistung. Allerdings gibt es keine aktuellen Fachmeinungen, die belegen, dass sich das Finanzprodukt für den Kunden besonders gut eignet oder dieses eine speziell gute Leistung gewährt.

JETZT ZUM ANBIETER: www.cashlife.de

Weitere Produkte: Mehr als nur Policendarlehen

Das cash.life Policendarlehen ist nicht das einzige Produkt. Denn der Anbieter begann sein Business mit anderen Arten von Produkten. Es gibt weiterhin auch einen Policenankauf und außerdem eine Policenbewertung. Sollte ein Kunde also eine Versicherung nicht mehr weiter führen wollen oder sollte ein Versicherter später erfahren wollen, welchen Wert seine Police tatsächlich hat und ob es nicht bessere Produkte gibt, dann kann die Beratung des Unternehmens eine Hilfestellung leisten. Eine Police kann im Anschluss verkauft werden, falls dies nötig ist.

Das cash.life Policendarlehen ist nicht das einzige Produkt. Denn der Anbieter begann sein Business mit anderen Arten von Produkten. Es gibt weiterhin auch einen Policenankauf und außerdem eine Policenbewertung. Sollte ein Kunde also eine Versicherung nicht mehr weiter führen wollen oder sollte ein Versicherter später erfahren wollen, welchen Wert seine Police tatsächlich hat und ob es nicht bessere Produkte gibt, dann kann die Beratung des Unternehmens eine Hilfestellung leisten. Eine Police kann im Anschluss verkauft werden, falls dies nötig ist.

Das cash.life Policendarlehen ermöglicht dem Kunden einen Zugriff auf benötigtes Geld. Dabei ist nicht klar gesagt, ob ein Kunde einen Vorteil durch diese Lösung erfährt. Sofern das cash.life Policendarlehen für den Kunden nicht transparent genug erscheint, sollte eine interessierte Person zunächst prüfen, welche Konditionen für die weiteren Produkte herrschen. Sollte es dort Unklarheiten geben, dann erweist sich die Lösung als nicht empfehlenswert.

Wenn Sie weitere Alternativen zu Krediten suchen, können wir Einige empfehlen. Je nach Einsatzzweck gibt es beispielsweise attraktive Angebote zu Baufinanzierungen, Mietkautionsdarlehen oder auch Finanzierungen über Kreditkarten. In den umfangreichen Ratgebern finden Sie viel Wissenswertes zu den Konditionen für Kreditkarten oder auch für die Baufinanzierungen.

Das cash.life Policendarlehen ist ein Produkt des Anbieters, welches durch Policenbewertungen und durch einen Policenankauf ergänzt wird. Für die Darlehen herrscht nicht übermäßig viel Transparenz. Daher sollte ein Versicherter zunächst prüfen, ob eine ausreichende Information gegeben ist und ob ein Angebot sich als sinnvoll erweist.

4. Unser Fazit: cash.life als Alternative für Geldbeschaffung mit attraktiven Zinsen

Der Anbieter gestaltet ein Angebot für Darlehen, welches in Verbindung mit einem festen Zins steht. Es gibt einen Sollzins und einen effektiven Jahreszins. Der Zins wird festgelegt und kann über den Zeitraum hinweg fest bestehen bleiben. Es gibt Informationen zu den Randbedingungen, aber letztendlich erhält ein Kunde nicht die nötige Klarheit. Zu Sicherungen, Kontrollinstanzen oder zu Risiken für eine Versicherung ist nichts gesagt. Auch AGBs führt dieser Anbieter nicht.

5. FAQ: Oft gestellte Fragen zu cash.life

Welche Versicherungen können verkauft werden?

Welche Versicherungen können verkauft werden?

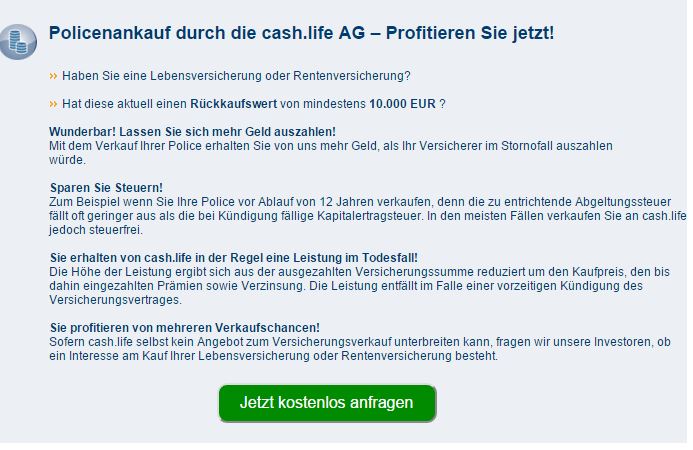

Sie können bei cash.life fondsgebundene oder kapitalbildende Renten- oder Lebensversicherungen verkaufen. Der Rückkaufwert muss jedoch mindestens bei 10.000 Euro liegen. Dabei ist es nicht entscheidend wie lange die Laufzeit der Versicherung ist.

Haben Sie eine Versicherung, die zum Zweck der betrieblichen Altersvorsorge dienen, nicht zum Verkauf geeignet sind. Ebenso wenig werden Rürup- oder Riester-Versicherungen von cash.life angekauft.

Wie erfolgt die Abwicklung des Verkaufs meiner Versicherung?

Sie stellen eine kostenfreie und unverbindliche Anfrage an cash.life. Dafür nutzen Sie den Rechner auf der Homepage. Anschließend füllen Sie die entsprechen Daten zu Ihrer Person und zu Ihrem Versicherungsvertrag aus. Nun erfolgt eine erste Prüfung durch cash.life. Ist das Ergebnis positiv, wird Ihnen via E-Mail eine Auskunftsvollmacht zugesandt. Diese Vollmacht muss von Ihnen unterzeichnet und per Post oder Fax an cash.life zurückgeschickt werden.

Die Vollmacht ermächtigt cash.life alle benötigten Daten für die Berechnung des Ankaufspreises Ihrer Versicherung einzuholen. Ist auch diese zweite Prüfung positiv, erhalten Sie einen Kaufvertrag mit einem angebotenen Kaufpreis.

Nehmen Sie das Angebot an, muss der Kaufvertrag mit allen Unterlagen unterschrieben und per Post an cash.life gesandt werden.

Sind alle Unterlagen eingegangen und geprüft, wird der Wechsel des Versicherungsnehmers forciert. Hat die Versicherungsgesellschaft diesen bestätigt, wird der Kaupreis an Sie ausgezahlt.

Gibt es einen Rahmenbetrag für ein Darlehen?

Die Nettokreditbeträge liegen zwischen 5.000 und 250.000 Euro. Die genaue Höhe des Kredits richtet sich nach Ihrem gewünschten Kreditbetrag und nach der Bewertung Ihres Versicherungsvertrages.

Sind die Zinsen über die Laufzeit hinweg variabel?

Nein, es wird ein Zinssatz für ein Darlehen festgelegt. Somit haben Sie eine Zinssicherheit und wissen genau, welche Kosten für die Rückzahlung auf Sie zukommen.

Muss ein Antragsteller eine Schufa-Auskunft vorzeigen?

Für viele Darlehen ist solch eine Auskunft nicht nötig. Jedoch kann sich cash.life immer vorbehalten bei Fragen oder zur Absicherung eine Auskunft über die Schufa einzuholen. Dies wird im Einzelfall bei Antragstellung entschieden.

JETZT ZUM ANBIETER: www.cashlife.de