Es reicht schon eine nicht rechtzeitig bezahlte Telefonrechnung, um bei der Schufa einen Negativeintrag zu bekommen. Das verschlechtert die Aussichten auf ein Darlehen oder es sorgt zumindest für höhere Zinsen. Eine Immobilienfinanzierung ohne Schufa scheint da vielen als gute Alternative. Doch auch die hat Tücken und selbst mit einem oder sogar mehreren negativen Schufa-Merkmalen lässt sich oft noch ein Hauskredit bekommen.

Es reicht schon eine nicht rechtzeitig bezahlte Telefonrechnung, um bei der Schufa einen Negativeintrag zu bekommen. Das verschlechtert die Aussichten auf ein Darlehen oder es sorgt zumindest für höhere Zinsen. Eine Immobilienfinanzierung ohne Schufa scheint da vielen als gute Alternative. Doch auch die hat Tücken und selbst mit einem oder sogar mehreren negativen Schufa-Merkmalen lässt sich oft noch ein Hauskredit bekommen.

Was noch bei einer Immobilienfinanzierung ohne Schufa zu beachten ist, erfahren Sie in unserem Ratgeber zum Thema Immobilienfinanzierung ohne Schufa.

1. Nicht immer ist eine Immobilienfinanzierung ohne Schufa möglich

Eine negative Schufa-Beurteilung kann verschiedene Ursachen haben. Meist ist es eines von zwei Szenarien, nämlich

- Überschuldung oder

- Zahlungsausfälle in der Vergangenheit

Wer bereits jetzt seine Schulden kaum noch zahlen kann, der wird auch bei einem Kredit ohne Schufa schlechte Karten haben. Denn auch Geldgeber, die keine Schufa-Auskunft einholen, wollen ihr verliehenes Geld mit Zinsen zurückgezahlt bekommen. Deshalb prüfen sie ebenfalls die Bonität, sie arbeiten allerdings dabei nicht mit der Schufa zusammen. Meist handelt es sich um Auslandsbanken, in deren Ländern es eigene Kreditauskunfteien gibt.

Eine schlechte Beurteilung der Bonität durch die Schufa kann auch gut begründet sein. Foto: Pressebild der Schufa AG

Außerdem sollte sich jeder Kreditnehmer im eigenen Interesse fragen, ob er die Raten auch zahlen kann. Es empfiehlt sich deshalb, die monatliche Belastung einmal durchzurechnen. Außerdem kann man einen Monat lang so viel Geld zur Seite legen, wie man für die Kreditraten benötigt. So bekommt man ein erstes Gefühl dafür, ob man sich die Zusatzbelastung auch leisten kann.

2. Wann die Immobilienfinanzierung ohne Schufa sinnvoll ist

Während bei einer Überschuldung oft auch eine Baufinanzierung ohne Schufa oft nicht möglich oder nicht sinnvoll ist, kann sie bei einem negativen Schufa-Eintrag wegen nicht gezahlter Rechnungen in der Vergangenheit tatsächlich eine gute Alternative sein. Denn mitunter führt schon eine unbezahlte Telefonrechnung zu einer Schufa-Meldung. Das ist oft auch dann der Fall, wenn die Rechnung wegen Unklarheiten nicht überwiesen wurde, beispielsweise weil sie zu hoch ist oder der Vertrag eigentlich längst gekündigt wurde.

Während bei einer Überschuldung oft auch eine Baufinanzierung ohne Schufa oft nicht möglich oder nicht sinnvoll ist, kann sie bei einem negativen Schufa-Eintrag wegen nicht gezahlter Rechnungen in der Vergangenheit tatsächlich eine gute Alternative sein. Denn mitunter führt schon eine unbezahlte Telefonrechnung zu einer Schufa-Meldung. Das ist oft auch dann der Fall, wenn die Rechnung wegen Unklarheiten nicht überwiesen wurde, beispielsweise weil sie zu hoch ist oder der Vertrag eigentlich längst gekündigt wurde.

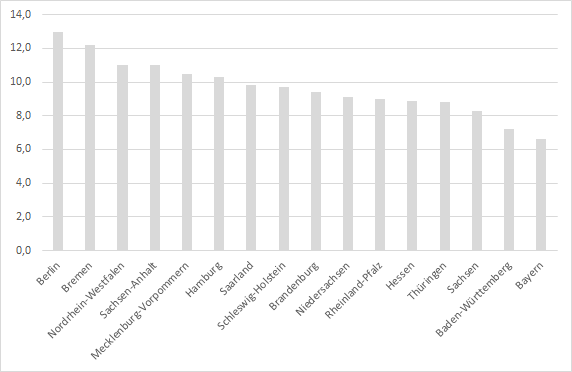

Anteil der Personen mit einem oder mehreren negativen Schufa-Merkmal nach Bundesländern. Quelle: Schufa

Vor allem Kreditvermittler wie Creditolo oder Bon-Kredit bieten einen Immobilienkredit ohne Schufa an. Meist arbeiten sie dabei mit ausländischen Banken zusammen. Im Regelfall wird der Darlehensvertrag aber trotzdem in Euro abgeschlossen. Das ist wichtig, denn andernfalls tragen die Kreditnehmer ein Wechselkursrisiko. In der Vergangenheit verschuldeten sich beispielsweise mehrere Unternehmen und Kommunen in Schweizer Franken, weil die Zinsen dort besonders niedriger waren. Als die eidgenössische Währung dann aber gegenüber dem Euro rund 20 Prozent an Wert gewann, hatten die Schuldner – in Euro gerechnet – auch 20 Prozent mehr Schulden. Die meisten Immobilienkredite ohne Schufa werden aber selbstverständlich in Euro abgeschlossen.

Außerdem sollten Kreditnehmer auf keinen Fall vorab Gebühren an einen Kreditvermittler zahlen. Seriöse Unternehmen machen immer zuerst ein kostenloses und unverbindliches Kreditangebot.

JETZT KREDIT BEANTRAGEN: www.creditolo.de

Allerdings ist eine Baufinanzierung ohne Schufa auch bei einem oder sogar mehreren negativen Schufa-Einträgen oft gar nicht nötig. Denn die Immobilie dient der Bank als Sicherheit, ähnlich wie bei einem Pfandkredit. Doch während beim Pfandkredit das Pfand im Leihhaus liegt, kann die Immobilie trotzdem ganz normal genutzt werden. Wer ein Darlehen sucht, sollte es deshalb auf jeden Fall zuerst bei unserem Immobilienkredit Testsieger versuchen.

Allerdings ist eine Baufinanzierung ohne Schufa auch bei einem oder sogar mehreren negativen Schufa-Einträgen oft gar nicht nötig. Denn die Immobilie dient der Bank als Sicherheit, ähnlich wie bei einem Pfandkredit. Doch während beim Pfandkredit das Pfand im Leihhaus liegt, kann die Immobilie trotzdem ganz normal genutzt werden. Wer ein Darlehen sucht, sollte es deshalb auf jeden Fall zuerst bei unserem Immobilienkredit Testsieger versuchen.

Das sind die wichtigsten Punkte zum Immobilienkredit ohne Schufa:

- Auch beim Immobilienkredit ohne Schufa wird die Bonität geprüft.

- Darlehen sollten immer in Euro aufgenommen werden.

- Keine Vorabzahlungen an Kreditvermittler leisten.

- Zuerst „normalen“ Immobilienkredit beantragen

3. Das muss man zur Baufinanzierung wissen

Die Grundschuld

Bei der Immobilienfinanzierung gelten etwas andere Gesetze als beim Aufnahmen eines Ratenkredits. Denn im Regelfall wird das Darlehen über den Eintrag einer Grundschuld abgesichert. Kann der Schuldner die Raten nicht bezahlen, wird die Immobilie versteigert und aus den Einnahmen wird der Kredit zurückgezahlt. Bringt die Versteigerung mehr ein als zur Tilgung des Darlehens nötig ist, bekommt der Schuldner das Geld. Wird weniger Geld eingenommen, muss der Schuldner die Restschuld weiter bezahlen, auch wenn er das Haus längst nicht mehr besitzt.

Bei der Immobilienfinanzierung gelten etwas andere Gesetze als beim Aufnahmen eines Ratenkredits. Denn im Regelfall wird das Darlehen über den Eintrag einer Grundschuld abgesichert. Kann der Schuldner die Raten nicht bezahlen, wird die Immobilie versteigert und aus den Einnahmen wird der Kredit zurückgezahlt. Bringt die Versteigerung mehr ein als zur Tilgung des Darlehens nötig ist, bekommt der Schuldner das Geld. Wird weniger Geld eingenommen, muss der Schuldner die Restschuld weiter bezahlen, auch wenn er das Haus längst nicht mehr besitzt.

Teilweise werden diese Kredite auch als Hypothekendarlehen bezeichnet. Viele Banken führen deshalb den Begriff Hypo oder Hyp im Namen. Streng genommen gibt es allerdings einen kleinen Unterschied. Eine Hypothek muss aus dem Grundbuch gelöscht werden, wenn die Schuld abbezahlt ist. Ein Grundschuldeintrag kann weiter bestehen bleiben, auch wenn das Darlehen abbezahlt ist, Verpflichtungen ergeben sich daraus nicht. Das spart nicht nur die Gebühren für die Löschung des Eintrags, wenn noch einmal ein Kredit notwendig sein sollte, beispielsweise für Reparaturen, kann die Grundschuld wieder verwendet werden, sofern das Darlehen bei der gleichen Bank aufgenommen wird.

Die Höhe der Zinsen

Grundsätzlich gilt natürlich auch bei der Baufinanzierung, dass die Banken Kreditnehmer mit hoher Bonität bevorzugen, spricht Menschen mit einem sicheren Einkommen, einem hohen Gehalt und niedrigen Ausgaben. Einige Banken wie die ING (ehemals ING-DiBa) schließen beispielsweise Gewerbetreibende aus und vergeben Hauskredite nur an Arbeiter und Angestellte, Rentner sowie Freiberufler, also beispielsweise selbständige Ärzte, Rechtsanwälte, Steuer- und Unternehmensberater. Das ist aber keineswegs bei allen Banken so, die Deutsche Kreditbank (DKB) verlang bei einem hohen Eigenkapitalanteil noch nicht einmal einen Zinszuschlag von Kreditnehmern mit unsicherem Einkommen wie beispielsweise Selbständigen.

Grundsätzlich gilt natürlich auch bei der Baufinanzierung, dass die Banken Kreditnehmer mit hoher Bonität bevorzugen, spricht Menschen mit einem sicheren Einkommen, einem hohen Gehalt und niedrigen Ausgaben. Einige Banken wie die ING (ehemals ING-DiBa) schließen beispielsweise Gewerbetreibende aus und vergeben Hauskredite nur an Arbeiter und Angestellte, Rentner sowie Freiberufler, also beispielsweise selbständige Ärzte, Rechtsanwälte, Steuer- und Unternehmensberater. Das ist aber keineswegs bei allen Banken so, die Deutsche Kreditbank (DKB) verlang bei einem hohen Eigenkapitalanteil noch nicht einmal einen Zinszuschlag von Kreditnehmern mit unsicherem Einkommen wie beispielsweise Selbständigen.

Insgesamt ist die Höhe der Zinsen vor allem von drei anderen Faktoren abhängig, nämlich

- dem Eigenkapitalanteil,

- der Zinsbindung und

- der Bank selbst.

1. Das Eigenkapital

Je höher der Eigenkapitalanteil, desto niedriger sind auch die Zinsen. Denn die Bank kann dann sicher sein, dass sie auch bei einem deutlichen Rückgang der Immobilienpreise im Fall einer Zwangsversteigerung genug Geld einnimmt, um das Darlehen zu tilgen. Bei einer 100-Prozent-Finanzierung ist das nicht immer möglich. Genau das hatte vor fast zehn Jahren die weltweite Finanzkrise ausgelöst. Damals sanken die Immobilienpreise in den USA und die Erlöse aus den Zwangsversteigerungen reichten nicht aus, um die Kredite zu zahlen, die Banken mussten die Restschuld abschreiben.

Je höher der Eigenkapitalanteil, desto niedriger sind auch die Zinsen. Denn die Bank kann dann sicher sein, dass sie auch bei einem deutlichen Rückgang der Immobilienpreise im Fall einer Zwangsversteigerung genug Geld einnimmt, um das Darlehen zu tilgen. Bei einer 100-Prozent-Finanzierung ist das nicht immer möglich. Genau das hatte vor fast zehn Jahren die weltweite Finanzkrise ausgelöst. Damals sanken die Immobilienpreise in den USA und die Erlöse aus den Zwangsversteigerungen reichten nicht aus, um die Kredite zu zahlen, die Banken mussten die Restschuld abschreiben.

In den USA kam noch eine weitere Besonderheit dazu, dort sind die Hypotheken oft nur an Haus und Grundstück gebunden, der Kreditnehmer haftet nicht mit seinem sonstigen Vermögen oder seinem Einkommen. Weil die Häuser nach dem Preisrutsch oft weniger wert waren als die Kredite, stellten viele Schuldner die Zahlungen ein. Sie verloren dann zwar ihr Haus, bekamen aber für weniger Geld ein neues. In Deutschland wäre das nicht möglich, reicht der Erlös aus der Zwangsversteigerung nicht aus, muss der Schuldner mit seinem sonstigen Vermögen und seinem Einkommen für die Restschuld aufkommen.

Ab einem Eigenkapitalanteil von 40 Prozent erhalten Kunden fast immer den günstigsten Zinssatz. Das liegt auch daran, dass die Banken aus diesen Krediten dann Pfandbriefe kreieren können, dabei dürfen die Kredite nämlich nur 60 Prozent des aktuellen Objektwerts betragen.

Je höher der Eigenkapitalanteil, desto eher sind die Banken auch bereit eine niedrigere Bonität zu akzeptieren. Wer sein Haus oder seine Wohnung dagegen vollständig über Kredite finanzieren will, der braucht im Regelfall eine solide Bonität. Das gilt für eine Immobilienfinanzierung ohne Schufa genauso wie für ein reguläres Immobiliendarlehen.

WEITER ZUR INTERHYP BAUFINANZIERUNG: www.interhyp.de

2. Die Laufzeit

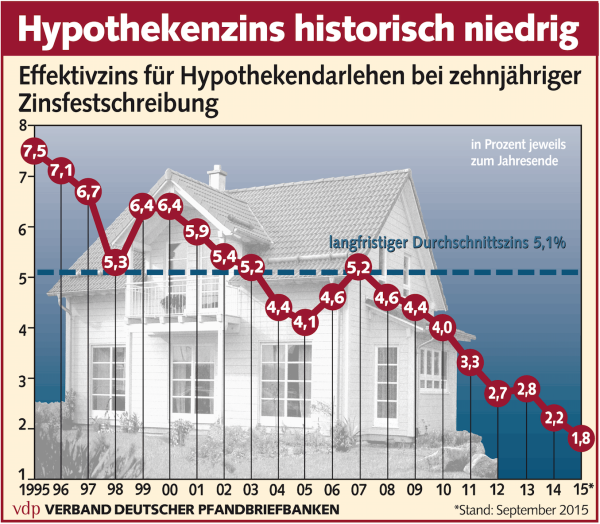

Auch die Laufzeit spielt bei der Höhe der Zinsen eine große Rolle. Denn aktuell sind die Zinsen so niedrig wie vermutlich noch nie in der Wirtschaftsgeschichte. Ein Hypothekendarlehen mit zehnjähriger Zinsfestschreibung kostet im Jahr 2015 nur 1,8 Prozent, 1995 waren es noch 7,5 Prozent gewesen.

Aktuell sind die Zinsen sehr niedrig, doch das muss nicht immer so bleiben. Quelle: Pressebild des Verbandes deutscher Pfandbriefbanken

Das muss allerdings nicht immer so bleiben. Der Trend zu niedrigeren Zinsen besteht schon seit Jahrzehnten, ein Anstieg auf zweistellige Prozentwerte ist deshalb unwahrscheinlich. Allerdings könnte schon eine Rückkehr auf das Niveau von 2007, als ein Immobilienkredit durchschnittlich 5,2 Prozent Zinsen kostete, manche Kalkulation durcheinander bringen.

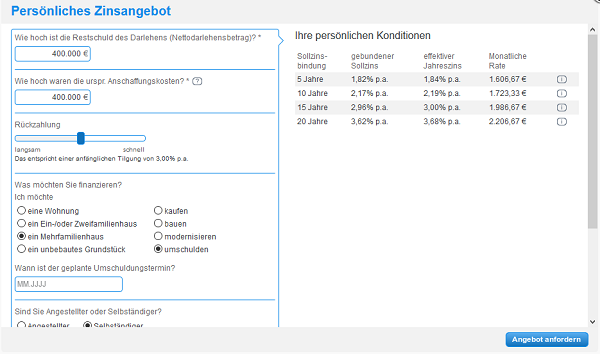

Eine längere Zinsbindung bedeutet höhere Zinsen, wie bei diesem Angebot der Deutschen Kreditbank (DKB). Bild: Screenshot der Website.

Eine längere Zinsbindung kann deshalb sinnvoll sein, sie wird aber mit einem höheren Zinssatz bezahlt. Schließlich trägt die Bank das Risiko, dass die Zinsen steigen, sie aber trotzdem keine höheren Zinsen verlangen darf. Umgekehrt kann das Darlehen bei weiter sinkenden Zinsen einfach gekündigt werden, die Bank profitiert deshalb kaum von einer längeren Zinsbindung.

Eine längere Zinsbindung kann deshalb sinnvoll sein, sie wird aber mit einem höheren Zinssatz bezahlt. Schließlich trägt die Bank das Risiko, dass die Zinsen steigen, sie aber trotzdem keine höheren Zinsen verlangen darf. Umgekehrt kann das Darlehen bei weiter sinkenden Zinsen einfach gekündigt werden, die Bank profitiert deshalb kaum von einer längeren Zinsbindung.

Bauherren müssen deshalb abwägen, ob sie das Risiko eines Zinsanstiegs tragen wollen. Ein Kompromiss kann eine zehnjährige Zinsbindung sein. Die ist meistens noch mit vergleichsweise geringen Aufschlägen zu haben. In zehn Jahren lässt sich ein großer Teil der Schulden zurückzahlen, die niedrigere Restschuld senkt dann auch die Zinsbelastung. Ein moderater Zinsanstieg wird dadurch leicht ausgeglichen.

Beispiel: Für ein Darlehen über 300.000 Euro werden beim Beginn jährlich 2,5 Prozent Zinsen gezahlt, also monatlich rund 0,21 Prozent. Im ersten Monat fallen deshalb rund 617 Euro an Zinsen an. Nach zehn Jahren wurde der Kredit zur Hälfte getilgt. Für die Anschlussfinanzierung liegt der Zinssatz bei 3,5 Prozent, also einen Prozentpunkt höher. Pro Monat bedeutet das Zinsen von 0,29 statt 0,21 Prozent. Weil die Restschuld aber nur noch 150.000 Euro beträgt, liegt die Zinsbelastung trotzdem nur bei rund 432 Euro.

3. Die Bank

Das Zinsniveau ist nicht nur von der Höhe des Eigenkapitals und der Dauer der Zinsbindung abhängig, sondern auch von der Bank. Dabei kann es deutliche Unterschiede geben, ähnlich wie auch bei Ratenkrediten.

Einen Überblick über die Angebote verschiedener Banken bietet Interhyp. Das Unternehmen bezeichnet sich selbst als Deutschlands größter Vermittler von Immobilienkrediten. Es ist an 88 Standorten in ganz Deutschland vertreten, so dass Kunden wie bei einer klassischen Bank ihre Finanzierung mit einem Berater besprechen können. Allerdings ist Interhyp selbst kein Kreditinstitut, sondern sucht aus den Angeboten der rund 400 Partnerbanken das passende heraus.

WEITER ZUR INTERHYP BAUFINANZIERUNG: www.interhyp.de

Was noch wichtig ist

Die Bank, die Höhe des Eigenkapitals und die Dauer der Zinsbindung sind die wichtigsten Faktoren, die die Höhe der Zinsen und die Chance auf eine Immobilienfinanzierung trotz Schufa beeinflussen, aber nicht die einzigen. Auch die Art des Hauses und die Wohnlage können einen Einfluss haben. Die Ing-DiBa bietet beispielsweise im Rahmen von Regional-Zins-Aktionen Zinsrabatte für einzelne Postleitzahlregionen. Wer in Hamburg-Eimsbüttel wohnte, bekam anlässlich einer Aktion im Oktober 2015 beispielsweise einen Nachlass von 0,10 Prozentpunkten. Davon profitieren keineswegs nur die Käufer in den 20 größten deutschen Städten. Während es beispielsweise für einen Immobilienkauf in Nürnberg keinen Rabatt gab, waren im benachbarten Fürth 0,10 Prozentpunkte und in den ebenfalls angrenzenden Städten Erlangen und Schwabach sogar 0,20.

Die Bank, die Höhe des Eigenkapitals und die Dauer der Zinsbindung sind die wichtigsten Faktoren, die die Höhe der Zinsen und die Chance auf eine Immobilienfinanzierung trotz Schufa beeinflussen, aber nicht die einzigen. Auch die Art des Hauses und die Wohnlage können einen Einfluss haben. Die Ing-DiBa bietet beispielsweise im Rahmen von Regional-Zins-Aktionen Zinsrabatte für einzelne Postleitzahlregionen. Wer in Hamburg-Eimsbüttel wohnte, bekam anlässlich einer Aktion im Oktober 2015 beispielsweise einen Nachlass von 0,10 Prozentpunkten. Davon profitieren keineswegs nur die Käufer in den 20 größten deutschen Städten. Während es beispielsweise für einen Immobilienkauf in Nürnberg keinen Rabatt gab, waren im benachbarten Fürth 0,10 Prozentpunkte und in den ebenfalls angrenzenden Städten Erlangen und Schwabach sogar 0,20.

Auch die Frage, ob es sich um eine Wohnung, ein freistehendes oder ein Reihenhaus handelt, kann eine Rolle spielen. Dahinter stehen oft Überlegungen zur Preisentwicklungen bestimmter Immobilien. Denn solange die Hauspreise stabil bleiben oder steigen, ist auch eine 100-Prozent-Finanzierung für die Bank fast risikolos.

Auch selbst genutztes Wohneigentum wird von den Banken meist lieber finanziert als Wohnungen als Kapitalanlage. Denn der Anreiz ist dann besonders hoch, eine Zwangsversteigerung zu vermeiden.

Wenn die Rahmenfaktoren passen, dann kann eine Immobilienfinanzierung auch bei negativen Schufa-Einträgen über die ganz normale Hausbank möglich sein.

4. Immobilienfinanzierung ohne Schufa

Natürlich kann es auch sein, dass ein Kreditantrag trotzdem abgelehnt wird. Wenn mehrere Banken keinen Kredit vergeben wollen, bleibt nur noch die Immobilienfinanzierung ohne Schufa. Die wird meist über Kreditvermittler abgewickelt, die wichtigsten sind

Bon-Kredit und Creditolo bieten auch eine Baufinanzierung ohne Schufa, bei Maxda ist die maximale Darlehenssumme für schufafreie Kredite dagegen auf 5.000 Euro begrenzt, zu wenig für ein eigenes Haus. Die beiden anderen Unternehmen finanzieren jeweils maximal 300.000 Euro. Dabei sind, bei entsprechender Bonität, auch Beleihungen über 100 Prozent des Immobilienwerts hinaus möglich. Denn für den Notar, für Grundbucheinträge, Steuern und die Wohnungseinrichtung fallen weitere Kosten an.

Die Angebote zur Immobilienfinanzierung ohne Schufa wenden sich aber nicht nur an Hauskäufer, sondern auch an langjährige Immobilienbesitzer. Die können ihre Wohnung oder ihr Haus ebenfalls beleihen und damit beispielsweise teurere Ratenkredite ablösen. Ob sich das im Einzelfall lohnt hängt von den jeweiligen Umständen ab, denn für den Grundbucheintrag fallen Gebühren an.

5. Fazit

Nicht immer ist die Immobilienfinanzierung ohne Schufa die erste Wahl, denn oft finanzieren die Banken Hauskäufe auch dann, wenn ein oder mehrere negative Schufa-Einträge vorliegen. Das liegt daran, dass sie ihre Forderungen über eine Grundschuld absichern, wird das Darlehen nicht bezahlt, kommt es zur Zwangsversteigerung. Deshalb hat die Höhe des Eigenkapitals einen großen Einfluss auf die Zinsen. Daneben spielen die Dauer der Zinsbindung und die Bank eine große Rolle. Kreditvermittler bieten die Möglichkeit, bis zu 300.000 Euro über eine Grundschuld auch ohne Schufa zu finanzieren.

Nicht immer ist die Immobilienfinanzierung ohne Schufa die erste Wahl, denn oft finanzieren die Banken Hauskäufe auch dann, wenn ein oder mehrere negative Schufa-Einträge vorliegen. Das liegt daran, dass sie ihre Forderungen über eine Grundschuld absichern, wird das Darlehen nicht bezahlt, kommt es zur Zwangsversteigerung. Deshalb hat die Höhe des Eigenkapitals einen großen Einfluss auf die Zinsen. Daneben spielen die Dauer der Zinsbindung und die Bank eine große Rolle. Kreditvermittler bieten die Möglichkeit, bis zu 300.000 Euro über eine Grundschuld auch ohne Schufa zu finanzieren.

WEITER ZUR INTERHYP BAUFINANZIERUNG: www.interhyp.de

Bildhinweis: shutterstock.com