Factoring zählt zu den moderneren Finanzierungsmethoden für Unternehmen. Dabei werden Rechnungen an Dritte weiterverkauft um trotz offener Rechnungen liquide zu bleiben. Im Laufe der Zeit haben sich nicht nur verschiedenste Factoring Anbieter, sondern auch verschiedenste Factoring-Modelle entwickelt. Auf den folgenden Seiten erfahren Sie, welche Kriterien man als Kunde erfüllen muss, welche Kriterien der Factoring-Anbieter erfüllen muss und wie man den besten Anbieter für sich selber findet. Am Ende werden Sie ein paar Kriterien an die Hand bekommen, anhand dessen eine Bewertung von Factoring-Anbietern möglich ist.

| Rang | Anbieter | Dienstleistung | Regulierung | Mindestumsatz | Kosten | Testbericht | Zum Anbieter |

|---|---|---|---|---|---|---|---|

|  | echtes Factoring | BaFin | 50.000 € / Jahr | 500€ Jahresgebühr | SVEA Ekonomi Erfahrungen | Zum Anbieter |

|  | echtes und unechtes Factoring | BaFin | 0 € | Mindestgebühr von 2,9% | Decimo Erfahrungen | Zum Anbieter |

|  | Rechnungsfinanzierung | BaFin durch Partner solarisbank | 0 € | ab 2,49% pro Rechnung | Bezahlt.de Erfahrungen | Zum Anbieter |

| |||||||

| 4 |  | Einzelfactoring | BaFin | 0 € | max. 3,95% des Rechnungsbetrags | Flex Payment Erfahrungen | Zum Anbieter |

1. Quick-Facts für einen schnellen und objektiven Factoring Vergleich

- Factoring lässt sich nach dem Leistungsumfang, der Art der Forderungsabtretung oder Sonderformen unterscheiden.

- Factoring ist kein Inkassodienst.

- Factoring dient zur Überbrückung vom Zeitpunkt der Rechnungsstellung bis zur tatsächlichen Zahlung.

- Beim Factoring wird meistens nicht die gesamte Rechnungssumme überwiesen. Dies wird dann als Auszahlungsquote ausgedrückt.

- Die Gebühren können Pauschal, Individuell oder in Kombination abgerechnet werden.

- Zunächst sollte geprüft werden, welche Leistungen bei dem Anbieter in das Factoring-Angebot inkludiert sind.

- Beim Factoring ist es nicht so einfach einen objektiven Vergleich zu machen, da die Leistungsspanne sehr breit ist.

- Factoring ist IMMER mit Gebühren verbunden, da die Factoring-Anbieter nur dadurch ihre Existenz sichern können.

- Factoring ist nicht geeignet um „faule“ Kunden loszuwerden. Aufgrund der scharfen Bonitätsprüfung werden solche Rechnungen von den Factoring-Anbietern gar nicht erst angenommen.

- Das Debitorenmanagement ist beim Factoring nicht automatisch inkludiert.

- Das Mahnwesen sollte nach Möglichkeit bei einem Vergleich berücksichtigt werden.

- Der Debitor, oder Rechnungsempfänger muss nicht zwangsläufig über den Forderungsabtritt informiert werden.

- Factoring bedeutet nicht automatisch, dass auch das Insolvenzrisiko mit abgetreten wird. Bei Unechtem Factoring bleibt dies beim Factoring Kunden.

![]()

2. Inhaltsverzeichnis der Testberichte

Bezahlt.de

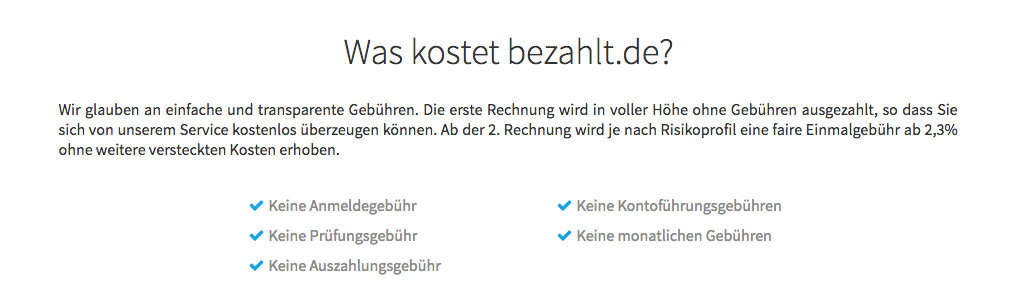

Bei Bezahlt.de handelt es sich um einen deutschen Factoring-Anbieter, der ausschließlich das Echte Factoring anbietet. Einer der größten Vorteile für Kleinunternehmer und Freiberufler besteht darin, dass das Mindestfinanzierungsvolumen bereits ab 1 Euro beginnt. Auch Rechnungen mit geringen Beträgen lassen sich so direkt in Liquidität verwandeln, wenn es etwas enger wird. Auch die Kosten sind äußerst wettbewerbsfähig gehalten, die Konditionen werden dabei transparent auf der Website aufbereitet.

Die Rechnungen selbst lassens ich komplett online bei Bezahlt.de einreichen. Binnen 5 Minuten ist es möglich, ein erstes Angebot für die Rechnung an sich zu erhalten. In der Regel haben Unternehmer bei Bezahlt.de Zugriff auf rund 90 Prozent des Rechnungsbetrags. Innerhalb von 24 Stunden fällt Bezahlt.de dann eine Entscheidung darüber, ob die Rechnung wirklich gekauft wird.

Transparente Gebühren bei bezahlt.de

SVEA Ekonomi

Der skandinavische Factoring-Anbieter hat in seinem Sortiment lediglich das Echte Factoring. Dafür stellt er an seine Factoring-Kunden ein paar Bedingungen. Jede Factoring-Rechnung muss mindestens 500 Euro betragen und das Factoring-Volumen pro Jahr muss bei 50.000 Euro liegen. Für diese Bedingungen stellt der SVEO Ekonomi seine Konditionen auf der Webseite zur Verfügung um einen Factoring Preisvergleich vornehmen zu können.

Doch auch wenn ein Factoring-Volumen von 50.000 Euro erforderlich ist, verlangt SVEO Ekonomi von seinen Kunden keine Globalabtretungen. Der Anbieter verfolgt das Prinzip des Selektiven Factorings. Hiernach kann bei jeder Rechnung neu entschieden werden, ob sie an die SVEA Ekonomi verkauft werden soll oder nicht. SVEA Ekonomi zeichnet sich gegenüber Banken-Factoring dadurch aus, dass die Auszahlungsquote nahezu 100 Prozent beträgt. Des Weiteren erfolgt die Überweisung innerhalb von 48 Stunden.

Die SVEA Ekonomi bietet Factoring zu Pauschalpreisen an.

Decimo

Der Factoring-Anbieter Decimo hat ein deutlich breiteres Angebot als SVEA Ekonomi. Zunächst kann der Kunde zwischen Echtem und Unechtem Factoring unterscheiden. Da Decimo davon ausgeht, dass die Factoring-Kunden das Mahnwesen selber übernehmen wollen, zählen diese Dienste zu den „Wunsch-Zusatzleistungen“, die extra bezahlt werden müssen. Die Höhe der Kosten wird prozentual vom Rechnungsbetrag festgesetzt. Der minimale Kostensatz beträgt 2,9 Prozent.

Bei Decimo gibt es keine minimalen Rechnungsbeträge oder minimale Factoring-Volumen pro Jahr. Hier wird jeder Factoring-Vertrag einzeln abgerechnet, weshalb es auch als Einzelfactoring bezeichnet wird. Dadurch ist der Factoring-Anbieter auch für Kunden zugänglich, die die Mindestanforderungen von SVEA Ekonomi nicht erfüllen. Das Zahlungsziel beträgt 90 Tage.

3. Die Testsieger im Factoring Anbieter Vergleich

Bezahlt.de überzeugt im Test

Als klarer Testsieger kann sich Bezahlt.de auszeichnen. Denn das Unternehmen richtet sich insbesondere an Kleinunternehmen und Freiberufler, die bisher vom Factoring ausgeschlossen waren. Lange Zeit war es Großkonzernen vorbehalten, diese Möglichkeit der kurzfristigen Unternehmensfinanzierung zu nutzen. Dies ändert sich mit Bezahlt.de vor allem deshalb, weil das Unttesternehmen Factoring bereits ab dem ersten Euro anbietet. Auch wenn der Rechnungsbetrag beispielsweise nur bei 100 Euro liegt, kann prinzipiell ein Verkauf des Dokuments erfolgen.

Positiv fällt zudem auf, dass eine Liquidierung der offenen Forderung in der Regel schon binnen 24 Stunden abgeschlossen ist. Gerade wenn unerwartete Rechnungen ins Haus treffen oder dringende Anschaffungen finanziert werden müssen, ist Bezahlt.de ein guter Partner. Dabei sind auch die Finanzierungskosten absolut wettbewerbsfähig, bei den ersten Rechnungen werden rund 3% vom Rechnungsbetrag als Provision einbehalten.

SVEA Ekonomi für Unternehmen mit hohem Factoring-Volumen

Die SVEA Ekonomi konnte schon allein aufgrund seiner transparenten Preisstruktur im Factoring Vergleich überzeugen. Der Jahresbetrag und die zu zahlenden Pauschalbeträge pro Rechnung sind unmissverständlich. Aufgrund des hohen erforderlichen Factoring-Volumens sind die Jahresgebühren von 500 Euro auch nur ein Bruchteil der Rechnungsbeträge. Die Tatsache, dass das Mahnwesen von SVEA Ekonomi gleich mit übernommen wird und nicht als Extra-Posten gezählt wird, macht das Angebot umso attraktiver. Auch die Selbstbestimmtheit innerhalb des Factoring-Volumens machen SVEA Ekonomi konkurrenzfähiger gegenüber den Banken. Der Kunde kann selber entscheiden welche Rechnung er dem Unternehmen übergeben möchte, sofern dieses auch gewillt ist die Rechnung zu übernehmen.

Decimo für Gelegenheitskunden

Nun gibt es aber auch zahlreiche Unternehmen, die nicht auf einen Jahresumsatz von 50.000 Euro kommen, beziehungsweise Unternehmen, die nicht gleich alle Rechnungen an einen Factorer übergeben möchten. Bei Kunden mit hoher Zahlungsmoral gibt dies schließlich keinen Sinn. In dem Fall hat Decimo die besseren Konditionen. Der Online Factoring Vergleich hat ergeben, dass Decimo auf Einzelfactoring setzt. Es wird also für jede Rechnung ein Factoring-Vertrag abgeschlossen und für jede Rechnung eine Gebühr bezahlt.

Nun gibt es aber auch zahlreiche Unternehmen, die nicht auf einen Jahresumsatz von 50.000 Euro kommen, beziehungsweise Unternehmen, die nicht gleich alle Rechnungen an einen Factorer übergeben möchten. Bei Kunden mit hoher Zahlungsmoral gibt dies schließlich keinen Sinn. In dem Fall hat Decimo die besseren Konditionen. Der Online Factoring Vergleich hat ergeben, dass Decimo auf Einzelfactoring setzt. Es wird also für jede Rechnung ein Factoring-Vertrag abgeschlossen und für jede Rechnung eine Gebühr bezahlt.

Wie hoch die Gebühr tatsächlich ist, lässt sich nur schätzen. Die minimale Gebühr beträgt 2,9 Prozent, der Gebührenrechner geht von 3,4 Prozent aus. Die hohe Auszahlungsquote von nahezu 100 Prozent macht das Angebot von Decimo auch konkurrenzfähig mit SVEA Ekonomi. Allerdings sind in die Kosten von Decimo das Mahnwesen und das Debitorenmanagement nicht mit eingerechnet. Abgesehen von diesem zusätzlichen Service kann zwischen Echtem und Unechtem Factoring unterschieden werden. Bei dem einen werden die Rechnungen verkauft, bei dem anderen nur verpfändet. Der Vorteil ist, dass bei dem Unechten Factoring auch Rechnungen von fragwürdiger Kundschaft ausgezahlt werden können. Im Zweifel muss der Factoring-Kunde eben selber zurückzahlen.

4. Die Verbraucher-Checkliste für den Factoring Test

Gebühren

Das wichtigste bei jedem Vertrag sind die Kosten. Welche Zinsen werden bei Krediten verlangt, welche Kosten kommen bei Zusatzleistungen auf einen zu und welche Grundgebühr wird jährlich fällig. Zudem sind die Gebühren diejenigen Faktoren, die bei allen Vergleichen, so auch bei einem Factoring Vergleich, am einfachsten gegenüberzustellen sind. Es handelt sich um rationale Zahlen, je niedriger umso besser.

Bei großen Factoring-Verträgen gelten 2 bis 3 Prozent an Gebühren als vertretbar. Hierbei ist zu beachten, dass es sich hier nicht um die Auszahlungsquote, sondern um die tatsächlich an das Factoring Unternehmen zu zahlende Gebühr handelt. Im Grunde können diese Gebühren mit einer Miete verglichen werden. In der Regel wird sie einmal zu Beginn fällig und werden von dem Auszahlungsbetrag abgezogen. Erst wenn Zusatzleistungen nachgebucht werden, kommt es zur Rechnungsstellung an den Factoring-Kunden.

![]()

Auszahlungsquote

Gerade Banken haben sich beim Factoring angewöhnt einen Teil der Rechnungssumme einzubehalten, falls es unerwartet doch zu einem Zahlungsausfall kommen sollte. Beim Factoring wird in ihrer ursprünglichen Form nämlich nicht nur die Rechnung, sondern auch das Insolvenzrisiko an das Factoring Unternehmen verkauft. Bei erfolgreichem Begleichen der Rechnungen erhält der Factoring-Kunde auch noch den Rest des Rechnungsbetrages abzüglich der Gebühren. Sollte es jedoch nicht zu einer Einzahlung kommen, hat die Bank zumindest keine 100 prozentigen Verluste erlitten.

Da dieses Vorgehen immer wieder zu Unmut führte, verzichten die meisten privaten Anbieter inzwischen auf diesen Sicherheitseinbehalt und zahlen die volle Summe, abzüglich der Gebühren aus. Bei Banken ist eine Auszahlungsquote von 70 bis 80 Prozent üblich, wohingegen sie sich bei privaten Anbietern auf nahezu 100 Prozent beläuft. Auch deshalb werden private Anbieter von den Kunden vorgezogen. Es ist auch davon auszugehen, dass die Bonitätsprüfung nach den bestmöglichen Prüfverfahren geschieht. So werden unzuverlässige Kunden bereits frühzeitig aussortiert.

Bei Decimo wird für jede Rechnung ein Factoring-Vertrag abgeschlossen.

Leistungsumfang

Dieses Qualitätskriterium hängt direkt mit den Gebühren und damit auch mit der Auszahlungsquote zusammen. Je weniger Leistung in einem Angebot enthalten ist, umso mehr muss im Zweifel nachgefordert und zusätzlich gezahlt werden. Damit ist speziell das Mahnwesen gemeint. Inzwischen ist es fast üblich, dass erst ein oder zwei Mahnungen erfolgen müssen, ehe die Kunden ihre Rechnungen begleichen. Dies hat zumeist wenig mit ihrer Liquidität zu tun.

Daher sollte dieser Punkt nach Möglichkeit mit in dem Factoring-Angebot enthalten sein. Ist dies nicht der Fall sollte diese Position unbedingt angefragt werden. Um einen objektiven Factoring Vergleich durchführen zu können, ist es unbedingt notwendig diesen Posten auf die Grundgebühr hinzu zurechnen. Die Wahrscheinlichkeit in den Genuss dieser Leistung zu kommen ist relativ hoch.

Auch wenn einige Unternehmensleitungen der Ansicht sind, dass die Mitarbeiter „mal eben“ eine Mahnung schreiben können, ist der Zeitaufwand nicht zu unterschätzen. Andererseits ist das Schreiben von Mahnungen zwingend notwendig um gerichtlich gegen Zahlungsversäumnisse vorgehen zu können. Daher sollte dieser Punkt auf keinen Fall unterschätzt werden.

Außerdem unterscheidet man auch noch danach, ob es sich bei dem Factoring um ein Echtes oder Unechtes Factoring handelt. Beim Echten Factoring wird die Rechnung mitsamt dem Insolvenzrisiko an das Factoring Unternehmen verkauft. Dies ist beim Unechten Factoring nicht der Fall. Es kann auch als Verpfändung der Rechnung bezeichnet werden. Das Insolvenzrisiko bleibt beim Factoring-Kunden und geht nicht an das Factoring Unternehmen über.

Art der Forderungsabtretung

Hierbei geht es vor allem darum, ob der Rechnungsempfänger, also der Debitor, über den Rechnungsabtritt in vollem Umfang informiert wird. Decimo und SVEA Ekonomi betreiben das offene Factoring. Dabei erhalten die Debitoren vorab einen Brief und werden über die Forderungsabtretung informiert. Später wird es auch auf der Rechnung noch einmal einen Kommentar dazu geben.

Beim Stillen Factoring erfährt der Debitor nichts über die Forderungsabtretung, während beim Halb-Offenen Factoring die Bankinformationen vom Factoring Unternehmen angegeben werden. Manche Factoring Unternehmen überlassen die Entscheidung hierüber ihren Factoring Kunden. Bei diesem Vorgehen muss jeder Kunde selber entscheiden welchen Stellenwert er der Art der Forderungsabtretung beimessen möchte. Mit Sicherheit sollte man sich hierüber aber auch vor dem Factoring vergleichen Gedanken machen.

Bei SVEA Ekonomi gibt es keine Globalabtretungen.

Debitorenmanagement

Im Grunde umfasst das Debitorenmanagement jeden Handschlag, der im Zuge der Zusammenarbeit getätigt wird. Es beginnt bei der vorherigen Prüfung der Bonität, geht über das Schreiben der Rechnungen, bis hin zum Mahnwesen mit Inkassodiensten. Es ist also sehr umfassend und auch entsprechend aufwändig. Daher gibt es nicht wenige Unternehmen, die diese Tätigkeiten gerne auslagern.

Doch nicht alle Factoring Unternehmen bieten einen solchen Service an. Besteht also Interesse an solch einem Service muss bei einem Factoring Vergleich auf das Wort „Inhouse“ geachtet werden. „Inhouse“ bedeutet in diesem Zusammenhang, dass das Debitorenmanagement nicht ausgelagert ist, sondern im Hause des Factoring-Kunden verbleibt. Wird Debitorenmanagement angeboten, muss genau recherchiert werden, welche Leistungen damit gemeint sind um einen objektiven Vergleich durchführen zu können.

![]()

5. Marktüberblick: Banken versus Spezialisten

Das Geschäft mit dem Factoring scheint angesichts der breiten Masse an Anbietern äußerst lukrativ und vor allem gefragt zu sein. Die Nachfrage ist besonders in den letzten Jahren gestiegen, seitdem auch von staatlicher Seite immer mehr Zahlungsprobleme auftreten. Dabei ist es weniger das Problem „ob“ gezahlt wird, als die Problematik „wann“ gezahlt wird. Projekte werden genehmigt, aber die Gelder sind noch nicht frei gegeben. So kann es unter Umständen Monate dauern, ehe der Dienstleister bezahlt wird.

Die ersten Factorer waren die Banken. Daher verwundert es nicht, dass sie auch nach wie vor das meiste Angebot vorzuweisen haben. Doch auch private Anbieter haben die Chance erkannt und sie ergriffen. So müssen die Factoring Tests inzwischen auf zahlreiche Factoring Unternehmen ausgeweitet werden, die sich auf das Factoring-Geschäft spezialisiert haben. Im Vergleich zu den Banken ist das Factoring ihr Kerngeschäft.

Inzwischen haben sich die verschiedensten Ausformungen beim Factoring ergeben. Daher dürfte für jeden Kundenwunsch etwas dabei sein. Das macht den Vergleich der Factoring-Angebote allerdings auch umso schwieriger. Immerhin muss eine gemeinsame Basis gefunden werden, um Factoring vergleichen zu können. Hier wird allmähliche der Bedarf an Vergleichsportalen, wie Kredittestsieger.org deutlich.

6. Marktausblick: Breite Angebote für den individuellen Bedarf

Die Notwendigkeit Factoring zu betreiben wurde bereits mehr als deutlich herausgearbeitet. Da diese Art der Finanzierung aber immer noch nicht alltäglich ist, wird es vermutlich zu weiterem Wachstum auf dem Markt kommen. Dabei haben gerade Anbieter, wie Decimo eine Chance auf Erfolg, da sie auf die große Masse der kleineren Unternehmen setzen. Bei diesem Klientel ist ein Mehr an Flexibilität und günstige Konditionen für kleine Factoring-Beträge gefragt.

Die Notwendigkeit Factoring zu betreiben wurde bereits mehr als deutlich herausgearbeitet. Da diese Art der Finanzierung aber immer noch nicht alltäglich ist, wird es vermutlich zu weiterem Wachstum auf dem Markt kommen. Dabei haben gerade Anbieter, wie Decimo eine Chance auf Erfolg, da sie auf die große Masse der kleineren Unternehmen setzen. Bei diesem Klientel ist ein Mehr an Flexibilität und günstige Konditionen für kleine Factoring-Beträge gefragt.

Auch ist es vorstellbar, dass Factoring-Anbieter auf ein Baukasten-System zurückgreifen werden. Hier könnten sich die Factoring Unternehmen die Factoring-Verträge nach ihren eigenen Wünschen zu festen Konditionen zusammenstellen. Der Markt hat noch viel Ausbaupotenzial, welches genutzt werden will. Dabei ist aber immer auch Vorsicht geboten. Schwarze Schafe gibt es überall, auch im Factoring. Daher ist es umso wichtiger auch zukünftig beim Factoring vergleichen auf die Transparenz der Preis- und Leistungsstruktur zu achten.

Es bleibt zu wünschen, dass neben einem vielfältigeren Angebot auch eine bessere Vergleichskultur entsteht. Es muss dem Factoring-Kunden möglich sein genauso schnell und einfach verschiedene Anbieter vergleichen zu können, wie es bei Kreditanbietern der Fall ist. Dafür muss es allerdings auch zu einer offen gelebten Factoring-Nutzung kommen, sodass klar wird, welche Factoring-Kombinationen von den meisten Kunden genutzt werden und diese zumindest einem direkten Vergleich unterzogen werden können.

7. Zusammenfassung: Ehrlichkeit hilft bei der Auswahl

Auch wenn es eine Herausforderung ist einen objektiven Factoring Test durchzuführen, wurden bereits einige Qualitätsmerkmale genannt. Dabei geht es vor allem um rationale Kriterien, wie die Gebühren und Leistungen der verschiedenen Factoring-Anbieter. Es sollte deutlich geworden sein, dass für einen objektiven Vergleich immer die gleichen Leistungen ins Auge gefasst werden müssen. Ansonsten wird man den Factoring-Anbietern nicht gerecht.

Um sich ein genaueres Bild zu den einzelnen Anbietern zu machen, können Sie auch die Erfahrungsberichte von Kredittestsieger.org zur Hilfe nehmen. Hier werden auch Kriterien, wie der Kundenservice, Zusatzleistungen oder Besonderheiten näher betrachtet. Auch ein Überblick über die Meinung anderer Kunden, Experten und der Fachpresse wird zur Verfügung gestellt.

Egal ob man Kredite, Investitionsanlagen oder Factoring-Angebote miteinander vergleichen will, es ist es immer notwendig sich vorher darüber im Klaren zu sein, was man eigentlich will und wo man steht. Im Fall von Factoring sollte man sich daher vorab Fragen:

- Wie hoch sind meine durchschnittlichen Rechnungsbeträge?

- Wie hoch ist mein durchschnittlicher Jahresumsatz?

- Welche Rechnungsempfänger wären durch ein Factoring betroffen?

- Ist bei diesen Rechnungsempfängern ein offenes Factoring möglich?

- Welche Leistungen kann ich in meinem Unternehmen bringen? / Welche Dienstleistungen erwarte ich vom Factoring-Anbieter?

Durch Beantwortung dieser Fragen kann bereits im Vorfeld eine Selektion getroffen werden. Denn wie bereits festgestellt wurde, ist nicht jeder Factoring-Anbieter an jedem Factoring-Kunden interessiert.

8. Weitere Angebote auf Kredittestsieger.org

Auf diesen Seiten kann man sich aber nicht nur über Factoring-Anbieter informieren und diese miteinander vergleichen. Wie der Name „Kredittestsieger.org“ bereits verspricht, handelt es sich um ein Vergleichsportal, welches sich vorwiegend mit dem Vergleich von Krediten beschäftigt. So wird ein großer Teil darauf verwendet die Ratenkredite verschiedenster Anbieter mit Hilfe des Kreditrechners zu vergleichen. Dem Interessenten werden anhand seiner Angaben zu der Kredithöhe und Laufzeit die besten Kreditangebote auf Grundlage der günstigsten Zinsen vorgeschlagen.

Auf diesen Seiten kann man sich aber nicht nur über Factoring-Anbieter informieren und diese miteinander vergleichen. Wie der Name „Kredittestsieger.org“ bereits verspricht, handelt es sich um ein Vergleichsportal, welches sich vorwiegend mit dem Vergleich von Krediten beschäftigt. So wird ein großer Teil darauf verwendet die Ratenkredite verschiedenster Anbieter mit Hilfe des Kreditrechners zu vergleichen. Dem Interessenten werden anhand seiner Angaben zu der Kredithöhe und Laufzeit die besten Kreditangebote auf Grundlage der günstigsten Zinsen vorgeschlagen.

Kredittestsieger.org kürt in jeder Kategorie einen Testsieger.

Um diese Kreditangebote auch weiter vergleichen zu können, stellt das Kredittestsieger.org auch für die Ratenkredite verschiedene Erfahrungsberichte zur Verfügung. Damit der interessierte Leser hier nicht den Überblick verliert, kann er sich die Checkliste zur Hand nehmen. So fällt der Vergleich der unterschiedlichen Anbieter leichter. Natürlich kann man auch einfach selber auf den Seiten der Anbieter Informationen einholen. In den Erfahrungsberichten werden diese Informationen nur in aufbereiteter Form und gleich strukturiert angeboten.

Neben den Ratenkrediten werden aber auch Unternehmenskredite oder auch Pfandkredite verglichen. Dies ist insofern sinnvoll, da nicht für jeden Kunden ein Ratenkredit in Frage kommt. Selbstständige, Freiberufler und Unternehmen werden von vielen Kreditanbietern ausgeschlossen, da sie aufgrund ihrer unregelmäßigen Einkommen die Kriterien nicht erfüllen. Diesen Kunden kann mit einem Unternehmenskredit geholfen werden. Privatpersonen können aus etwaigen Gründen Probleme haben einen Kredit zu bekommen. Hier bietet sich dann der Pfandkredit an, sofern auch ein verpfändbarer Wertgegenstand im Besitz des Kreditnehmers ist.

![]()