Die Dr. Klein & Co. AG ist ein Finanzvertrieb für Privat-, Geschäfts- und Kommunalkunden. Das Unternehmen ist eine 100-prozentige Tochtergesellschaft der Hypoport AG. Als Hypothekenmakler sucht Dr. Klein für Bauherren und Wohnungskäufer aus einem Pool von oft mehr als hundert Banken die passende Finanzierung heraus. In dem Bereich liegt der Fokus des Unternehmens mit Sitz in Lübeck.

Die Dr. Klein & Co. AG ist ein Finanzvertrieb für Privat-, Geschäfts- und Kommunalkunden. Das Unternehmen ist eine 100-prozentige Tochtergesellschaft der Hypoport AG. Als Hypothekenmakler sucht Dr. Klein für Bauherren und Wohnungskäufer aus einem Pool von oft mehr als hundert Banken die passende Finanzierung heraus. In dem Bereich liegt der Fokus des Unternehmens mit Sitz in Lübeck.

Angeboten werden neben Baufinanzierungen aber auch Ratenkredite, Versicherungen und Geldanlage. Wir berichten über Dr. Klein Erfahrungen der Kunden.

Dr. Klein Kredit Erfahrungen – Pros und Contras im Überblick

Das hat überzeugt:

- Top-Konditionen dank breiten Angebots

- persönliche Vor-Ort-Beratung

- unabhängige Beratung

- sichere und bequeme Online-Abwicklung

- kostenfreier und unverbindlicher Service

Hier besteht Nachbesserungsbedarf:

- Teilweise lange Bearbeitungszeit

drkleinJetzt direkt einen Kredit bei Dr. Klein beantragen

1. Die Pros und Contras im Detail – Pros

Top-Konditionen dank breiten Angebots

Aufgrund seines Vermittlerstatus kann Dr. Klein aus einem sehr breiten Angebot schöpfen. Sie erhalten also nicht nur die Angebote von einer Bank, sondern im besten Falle, das beste Angebot aller Banken. Das heißt, Sie müssen nicht selbst verschiedene Angebote einholen und diese vergleichen, sondern die Dr. Klein Finanzierungsvermittlung übernimmt das für Sie und vertritt ausschließlich Ihre Interessen – so das Dr.-Klein-Prinzip.

Persönliche Vor-Ort-Beratung

Eine Finanzierung ist Vertrauenssache. Keine Frage. Häufig brauchen Verbraucher einfach das Gefühl, „ich kann gut mit dem Berater“. Dies gelingt im persönlichen Gespräch natürlich leichter. Dr. Klein unterhält ein gut ausgebautes Netz an Filialen. Auf der Homepage können Sie über ein einfaches Formular leicht einen Berater in Ihrer Nähe finden. Die Erfahrungen der Kunden sind da durchweg gut – es ist immer ein Berater in der Nähe zu finden.

Unabhängige Beratung

Häufig haben Verbraucher das Gefühl, das bei einer Finanzberatung nicht ihre eigenen Interessen im Vordergrund stehen, sondern die der Bank. Da die Experten von Dr. Klein lediglich als Vermittler tätig sind und nicht die eigenen Kredit-Produkte verkaufen wollen, können sie Sie tatsächlich unabhängig beraten.

Sichere und bequeme Online-Abwicklung

In nur drei kleinen Schritten kommen Sie auch online zu Ihrem Kreditangebot. Sie füllen einfach den Online-Antrag aus. Dr. Klein vergleicht bis zu 25 Banken, sucht das für Sie passende heraus und sendet Ihnen ein unverbindliches Angebot zu. Wenn Ihnen das Angebot zusagt, schicken Sie einfach den unterschriebenen Vertrag zurück – ganz einfach und bequem. Sie können auch eine persönliche Beratung in Anspruch nehmen, aber wer alles gerne online abwickelt, hat natürlich auch diese Möglichkeit.

Kostenfreier und unverbindlicher Service

Sie selbst entscheiden bei Dr. Klein welchen Service Sie nutzen wollen, ob persönlich, telefonisch oder online. Für Sie ist die Beratung in jedem Fall kostenlos. Möglich wird dieses Angebot dadurch, dass sich Vermittler wie Dr. Klein über Provisionen finanzieren, die üblicherweise von den Banken gezahlt wird. Viele Kunden berichten von positiven Dr. Klein Erfahrungen, da sich die Berater Zeit für sie nehmen – auch wenn am Ende kein Vertrag zu Stande kommt.

drkleinJetzt direkt einen Kredit bei Dr. Klein beantragen2. Die Pros und Contras im Detail – Contras

Lange Bearbeitungszeit?

Lange Bearbeitungszeit?

Lange Bearbeitungszeit?

Lange Bearbeitungszeit?In einigen Online-Foren kann man Erfahrungsberichte finden, die von teilweise sehr langen Bearbeitungszeiten durch die Dr.-Klein-Mitarbeiter berichten. Allerdings scheint es sich nach unserer Recherche eher um Einzelfälle zu handeln als um tatsächlich schlechten Service.

Im Gegenteil, der Service von Dr. Klein ist bereits mehrfach ausgezeichnet worden. Unser Dr. Klein Test kann dieses Haar in der Suppe letztendlich nicht bestätigen.

3. Die wichtigsten Fakten zur Baufinanzierung mit Dr. Klein

Der Dr. Klein Test hat erwiesen, dass es sich um einen kompetenten Spezialist in Sachen Baufinanzierung handelt.

- Sie können online ganz einfach selbst Ihre Baufinanzierung berechnen

- Umfassende Information – Die ausgiebige Beratung durch Baufinanzierungs-Spezialisten ist Pflicht bei Dr. Klein

- Über die aktuellen Bauzinsen auf dem Laufenden bleiben

- Baufinanzierung auch ohne Eigenkapital möglich

- An die Anschlussfinanzierung denken – Sparpotenzial für die nächste Zinsbindungsphase sichern

- Aktuell günstige Zinsen für später sichern

- Mit einer Umschuldung Ihrer bestehenden Baufinanzierung können Sie möglicherweise viel Geld sparen

- Sonderrabatte und staatliche Förderungen werden bei Planung bedacht

- Feste Zinsen und feste Laufzeiten mit dem Annuitätendarlehen

- Flexible Zinsen und kurze Zinsbindung mit einem variablen Darlehen

Die Kredit Konditionen via Rechner ermittelt

4. Dr. Klein Test – Überblick zu den Konditionen und Fakten

Da sich Dr. Klein auf Baufinanzierung spezialisiert hat, wollen wir uns hier auch besonders diesem Kredit-Thema zu wenden. Im Folgenden Dr. Klein Test erfahren Sie die wichtigsten Konditionen rund um die Baufinanzierung mit Dr. Klein.

Da sich Dr. Klein auf Baufinanzierung spezialisiert hat, wollen wir uns hier auch besonders diesem Kredit-Thema zu wenden. Im Folgenden Dr. Klein Test erfahren Sie die wichtigsten Konditionen rund um die Baufinanzierung mit Dr. Klein.

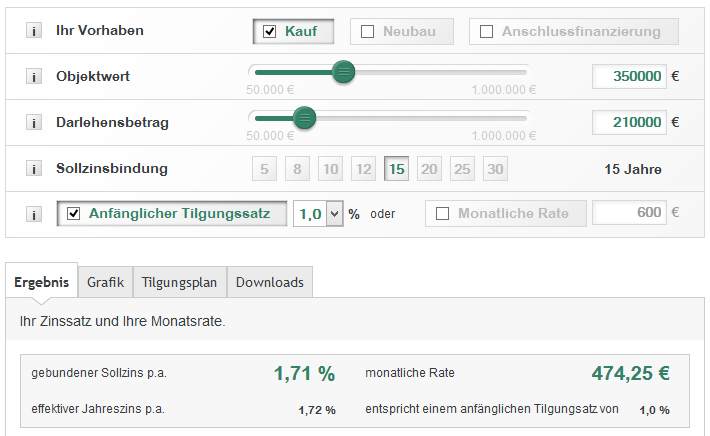

Online-Rechner

Die verschiedenen Rechner, die Sie auf der Homepage von Dr.Klein finden, erleichtern Ihnen die Planungs- und Kalkulationsphase. Mit dem Budgetrechner haben Sie die Möglichkeit, ganz schnell zu ermitteln, mit welcher monatlichen Rate Sie welche Kreditsummer erzielen können. Mit dem Bauzinsen-Rechner finden Sie heraus, welche Konditionen zum Kredit Dr. Klein Ihnen aktuell bieten kann.

Sie tragen einfach Ihre Angaben ein und im Ergebnisfeld zeigt Ihnen der Rechner, mit welchen gebundenen Sollzinsen und welcher monatlichen Rate Sie ungefähr rechnen müssen. Allerdings sollten Sie beachten, dass dies noch kein konkretes Angebot ist. Um ein unverbindliches, konkretes Angebot erstellen zu können, muss beispielsweise auch Ihre Bonität geprüft werden. Dies geschieht nach der Finanzierungsanfrage, die Sie auch online im Anschluss an die Online-Rechnung stellen können.

Umfassende Beratung durch Baufinanzierungs-Spezialisten

Die Berater bei Dr. Klein sind auf Baufinanzierung spezialisiert und verfügen über die entsprechende Erfahrung. Sie informieren und beraten umfassend und im Sinne des Kunden. Denken also mit Ihnen gemeinsam über die Machbarkeit bestimmter Verträge nach und beantworten alle Ihre Fragen. Ohne eine ausführliche Beratung „geht also gar nichts“. Das Ziel der Beratung ist, nicht das „Jetzt“ im Blick zu haben, sondern auch das „Morgen“. Dr. Klein bietet im Grunde einen eigenen Kredit Test und weist daher auch auf mögliche Risiken in der Finanzierung hin, damit Sie keine bösen Überraschungen erleben.

drkleinJetzt direkt einen Kredit bei Dr. Klein beantragenAktuelle Bauzinsen

Wer über einen Immobilienkauf oder Neubau nachdenkt, sollte über die aktuellen Bauzinsen informiert sein. Die Zinsentwicklung kann den richtigen Zeitpunkt für einen Kauf oder Bau entscheidend beeinflussen. Zinsen für Hypothekendarlehen gehören zu den langfristigen Zinsen und orientieren sich eher am Renditeverlauf der deutschen Staatsanleihen. Darüber hinaus spielen immer auch individuelle Faktoren wie der Anteil des Eigenkapitals, die Laufzeit, die Höhe der Tilgung und nicht zuletzt die persönliche finanzielle Situation bei den Konditionen eine Rolle.

Finanzierung ohne Eigenkapital

Finanzierung ohne Eigenkapital

Finanzierung ohne EigenkapitalLange Zeit galt es als gesetzt: Eigenkapital von 10 bis 20 Prozent ist Voraussetzung für eine Immobilienfinanzierung – „ohne bekommt man keinen Kredit“. Das gilt so nicht mehr. Die in England und den USA schon länger übliche Vollfinanzierung findet auch hierzulande immer mehr Anklang. Niedrige Baufinanzierungszinsen begünstigen diesen Trend. Unter bestimmten Bedingungen ist eine Baufinanzierung auch ohne Eigenkapital realisierbar. Allerdings bringt dieser Finanzierungsweg auch Nachteile mit sich.

Dr. Klein spricht in diesem Punkt eine klare Empfehlung aus: Verbraucher sollten grundsätzlich 20 Prozent des Kaufpreises und die Kaufnebenkosten selbst aufbringen. Denn das Fehlen eigener Mittel erhöht das Risiko des gesamten Finanzierungsvorhabens.

Sparpotenzial bei der Anschlussfinanzierung

Wenn bei einem Immobiliendarlehen die Zinsbindungsphase ausläuft und dann noch eine Restschuld besteht, brauchen Sie eine Anschlussfinanzierung. Dabei bietet Dr. Klein verschiedene Möglichkeiten:

Mit einer Prolongation verlängern Sie Ihr bereits bestehendes Darlehen bei Ihrer bisherigen Bank und passen dabei die Zinskonditionen an. Vorteil ist, dass dies ohne Bonitätsprüfung auskommt. Allerdings sind die Angebote anderer Banken meist besser als das der Hausbank. Dann kommt eventuell eine Umschuldung in Frage. Dabei besteht der größte Vorteil darin, dass Sie sich bessere Zinsbedingungen sichern können. Bei einer dritten Variante – dem Forward Darlehen – bietet Dr. Klein die Möglichkeit, sich bereits fünf Jahre vor Ablauf Ihrer aktuellen Zinsbindung aktuell günstige Zinsen zu sichern.

Neben Baufinanzierungen werden Kunden natürlich auch zu „normalen“ Ratenkrediten beraten.

Aktuell günstige Zinsen für später sichern

Dr. Klein – der Erfinder des Forward Darlehens – bietet mit demselben einige Vorteile. Sie sichern sich damit niedrige Zinsen bis zu fünf Jahre im Voraus. Es fallen keine Bereitstellungskosten an. Sie profitieren von maximaler Planungssicherheit für die Zukunft. Es hilft Ihnen, nach Ablauf der Zinsbindungsfrist mit einem neuen, zinsgünstigen Darlehen Geld zu sparen.

Umschuldung der bestehenden Finanzierung

Dr. Klein zeigt Ihnen unverbindlich auf, wie Sie mit einer Umschuldung jeden Monat Geld sparen können. Sie werden auch in diesem Fall individuell und kostenlos beraten. Folgende Vorteile bietet eine Umschuldung: Ihre Verhandlungsposition hat sich durch das Bedienen einer Baufinanzierung erheblich gestärkt und Sie erhalten garantiert deutlich niedrigere Zinsen. Darüber hinaus können sowohl Rate, als auch Tilgung und Restschuld geprüft werden. Alle Konditionen des Darlehens können optimiert werden und Sie können so schneller schuldenfrei sein.

Sonderrabatte und staatliche Förderung

Bei der Beratung durch Dr. Klein werden stets Sonderrabatte oder staatliche Förderungen durch die KfW-Bank in Betracht gezogen. Unter Umständen kann es sich lohnen eine Teilsumme des Darlehens durch einen Kredit bei der KfW zu finanzieren, denn dort sind die Zinsen deutlich günstiger als bei anderen Baufinanzierungsdarlehen.

Annuitätendarlehen

Das Annuitätendarlehen ist sozusagen ein Klassiker der Baufinanzierung und bringt gleichzeitig Flexibilität und doch Planbarkeit in Ihre Baufinanzierung. Sie profitieren von einer konstanten Monatsrate und einem festen Zinssatz während der gesamten Laufzeit. Die Tilgungsraten sind dabei flexibel anpassbar und die Restschuld wird fortlaufend reduziert.

Das Annuitätendarlehen erklärt (© Dr. Klein & Co. AG)

Variables Darlehen

Mit dieser Form des Darlehens bietet Dr. Klein größtmögliche Flexibilität und günstige Konditionen. Sie können das variable Darlehens mit einer Frist von vier Wochen zum Monatsende kündigen und vollständig tilgen, ohne dass zusätzliche Kosten fällig werden. Diese Form des Darlehens lohnt sich vor allem dann, wenn Sie beispielsweise zum Zeitpunkt des Kaufs wissen, dass Sie in Kürze über einen ausreichenden Geldbetrag verfügen werden, mit dem Sie das Darlehen ablösen wollen.

Dr. Klein Erfahrungsbericht: Repräsentatives Kreditbeispiel

Als repräsentatives Kreditbeispiel nach §6a V dient ein Ratenkredit mit einem Nettodarlehensbetrag von 6.000,- Euro zu Festkonditionen. Bei einer Laufzeit von 24 Monaten würde der feste Sollzins 2,75 % und der effektive Jahreszins 2,79 % betragen. Die monatliche Rate läge bei 257,24 Euro und der Gesamtkreditbetrag beliefe sich auf 6.173,76 Euro. Dabei vorausgesetzt ist eine sehr gute Bonität.

5. Testberichte zu Dr. Klein

Dr. Klein konnte sich mit seinen Angeboten zur Baufinanzierung beim Test der Stiftung Warentest (04/2024) auf einem der vorderen Plätze positionieren. In der Teilkategorie „Anschlusskredit als Volltilgerdarlehen“ erhielt der Vermittler die Bestnote (1,92). Für das Angebot „Hauskauf mit KfW-Förderdarlehen“ erhielt Dr. Klein die Note 2,19.

Dr. Klein konnte sich mit seinen Angeboten zur Baufinanzierung beim Test der Stiftung Warentest (04/2024) auf einem der vorderen Plätze positionieren. In der Teilkategorie „Anschlusskredit als Volltilgerdarlehen“ erhielt der Vermittler die Bestnote (1,92). Für das Angebot „Hauskauf mit KfW-Förderdarlehen“ erhielt Dr. Klein die Note 2,19.

Bei einem Test des Deutschen Instituts für Service-Qualität (DISQ) im Juli 2013, bei dem Service und Konditionen bewertet wurden, erzielte Dr. Klein insgesamt den fünften Platz und wurde im Bereich Service mit „Sehr gut“ ausgezeichnet.

6. Fragen und Antworten zu Dr. Klein

Welche Bauzinsen kann Dr. Klein bieten?

Welche Bauzinsen kann Dr. Klein bieten?

Welche Bauzinsen kann Dr. Klein bieten?Aktuell sind die Zinsen insgesamt niedrig. Die Dr. Klein Erfahrungen zeigen, dass Dr. Klein diese unter Umständen weiterreichen kann. Sie sollten aber immer bedenken, dass die Zinsen für Ihr individuelles Angebot stets auch von weiteren Faktoren abhängen. Mit dem Bauzinsen Rechner auf der Dr. Klein Homepage können Sie sich aber einen ersten Überblick verschaffen. Sie müssen lediglich den Objektwert Ihres künftigen Eigenheims wissen. Darüber hinaus können Sie die verschiedenen Parameter selbst einstellen und verschieben, um zu sehen, was am Ende dabei herauskommt. Dies hilft vielen Verbrauchern, die Zusammenhänge bei der Finanzierung besser zu verstehen.

Sind die Kaufnebenkosten mit einkalkuliert?

Grundsätzlich sind die Nebenkosten nicht in der Finanzierung „mit drin“. Dr. Klein empfiehlt allerdings dringend, diese mit zu kalkulieren. Beim Kauf selbst fallen einmalige Kosten an, wie zum Beispiel Maklergebühren, Grunderwerbssteuer oder Notargebühren. Dies kann zehn bis 15 Prozent des Kaufpreises ausmachen. Je nach Höhe des Kaufpreises können also schon die Kaufnebenkosten ein stolzes Sümmchen ausmachen. Dieses sollte auf jeden Fall mit in die Finanzierungsplanung einbezogen werden.

drkleinJetzt direkt einen Kredit bei Dr. Klein beantragenAußerdem werden möglicherweise weitere Einmalkosten fällig, zum Beispiel für Modernisierungen und auch für den Umzug. Sie sollten nicht zu knapp kalkulieren und lieber etwas mehr Geld einplanen.

Wann ist die Zeit reif für eine Anschlussfinanzierung?

Um den perfekten Zeitpunkt zu ermitteln, sollten Sie die Zinsentwicklung im Auge behalten. Ab fünf Jahre vor Ablauf Ihrer Zinsbindung, kommt ein Forward Darlehen in Frage. Wenn dann also die Zinsen gerade besonders niedrig sind – voila, der perfekte Zeitpunkt ist erreicht.

Wann lohnt sich ein KfW-Darlehen?

Es lohnt sich fast immer, zu prüfen, ob eventuell eine KfW-Förderung für Ihr Vorhaben in Frage kommt. Denn die Zinsen sind bei einem KfW-Darlehen erheblich günstiger als bei einer normalen Finanzierung. Je nach Förderprogramm fallen die Bedingungen, ob ein KfW-Kredit in Frage kommt, anders aus. Für den Bau eines Effizienzhauses gelten beispielsweise andere Bedingungen als für den Erwerb einer Immobilie. Die Erfahrungen zeigen, dass als Faustregel gelten kann: bei allen Energieeffizienzmaßnahmen lohnt sich auf jeden eine Prüfung.

Wann ist eine Sondertilgung sinnvoll?

Eine Sondertilgung ist eine außerplanmäßige Zahlung, die zu einer schnelleren Ablösung des bestehenden Baudarlehens führt. Bei variablen Darlehen und beim Bausparen haben Sie jederzeit die Möglichkeit, Sonderzahlungen zu leisten. Bei einer Baufinanzierung jedoch, die einen festgeschriebenen Zinssatz hat, ist dies nur unter bestimmten Bedingungen möglich. Häufig bringt eine Sondertilgung jedoch Zinsaufschläge mit sich, so dass Sie möglicherweise besser beraten sind, das Geld anderweitig anzulegen.

Ihre Erfahrungen mit Dr. Klein

Sie waren selbst schon einmal Kunde bei Dr. Klein und haben die Beratung genutzt? Haben Sie eventuell schon einmal die Finanzierungsangebote von Dr. Klein genutzt? Dann lassen Sie andere an Ihren Erfahrungen teilhaben. Teilen Sie uns mit, wie zufrieden Sie mit dem Service den Konditionen und der Abwicklung waren.

Sie waren selbst schon einmal Kunde bei Dr. Klein und haben die Beratung genutzt? Haben Sie eventuell schon einmal die Finanzierungsangebote von Dr. Klein genutzt? Dann lassen Sie andere an Ihren Erfahrungen teilhaben. Teilen Sie uns mit, wie zufrieden Sie mit dem Service den Konditionen und der Abwicklung waren.

Dr. Klein erhält in unabhängigen Tests und Vergleichen immer wieder Bestnoten

Fazit: Dr. Klein – der ideale Ansprechpartner für Baufinanzierungen

Der Anbieter Dr. Klein hat sich vor allem auf Baufinanzierungen spezialisiert. Da Immobilienfinanzierungen ein gewisses Fachwissen und Know-How voraussetzen, ist dies eher positiv zu werten. Erfahrungen und auch unser Test hat ergeben, dass Kreditsuchende mit Dr. Klein bestens beraten sind. Der Vorteil für den Kunden ist, dass der Anbieter nicht selbst die Kredite vergibt, sondern mit vielen anderen Banken kooperiert. Damit konkurrieren die Banken untereinander um den besten Preis für den Kunden.

Der Anbieter Dr. Klein hat sich vor allem auf Baufinanzierungen spezialisiert. Da Immobilienfinanzierungen ein gewisses Fachwissen und Know-How voraussetzen, ist dies eher positiv zu werten. Erfahrungen und auch unser Test hat ergeben, dass Kreditsuchende mit Dr. Klein bestens beraten sind. Der Vorteil für den Kunden ist, dass der Anbieter nicht selbst die Kredite vergibt, sondern mit vielen anderen Banken kooperiert. Damit konkurrieren die Banken untereinander um den besten Preis für den Kunden.